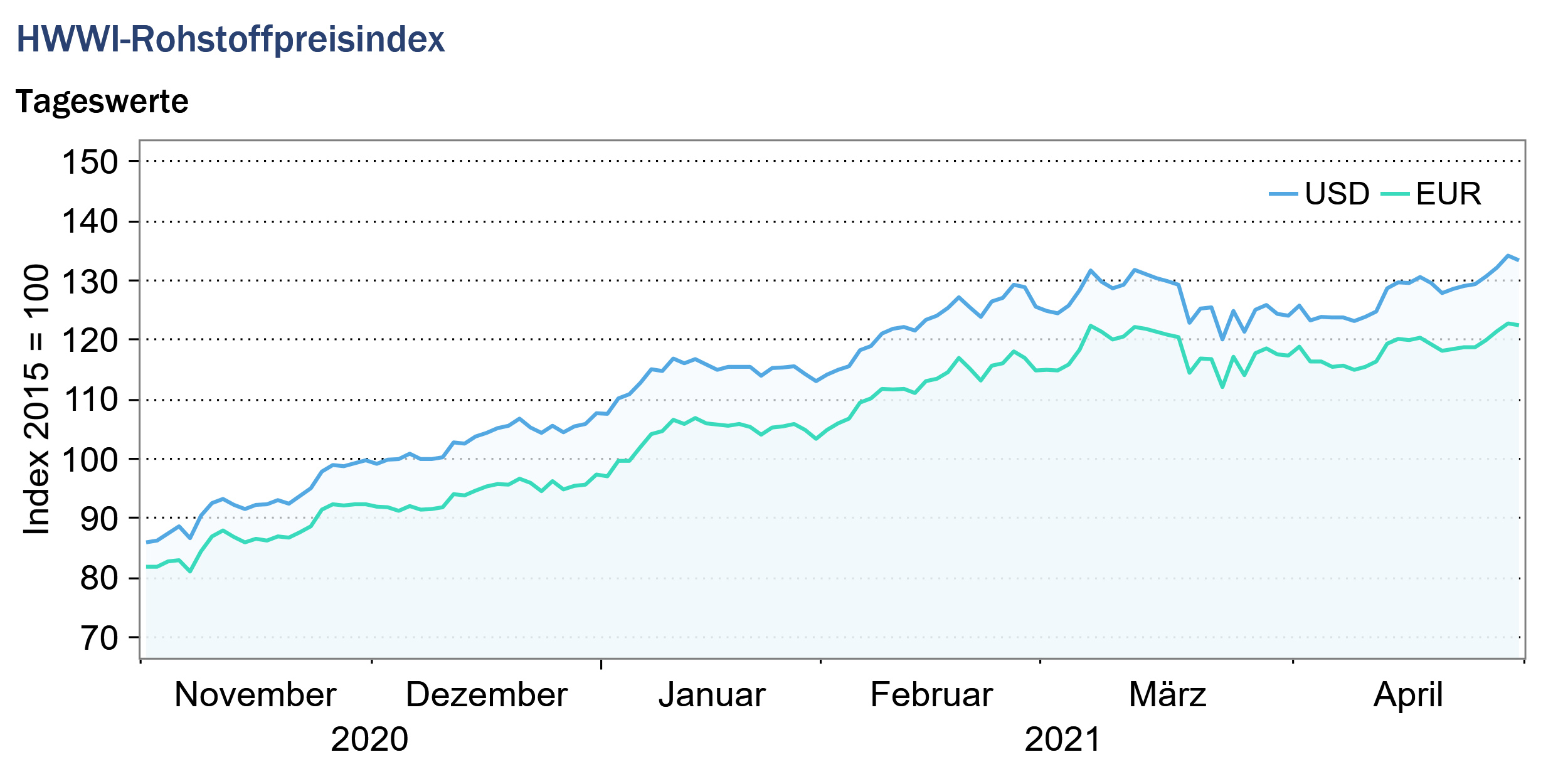

HWWI-Rohstoffpreisindex bleibt im April nahezu unverändert

- HWWI-Gesamtindex steigt um 0,9 % (US-Dollarbasis)

- Rohölpreis sinkt um 1,1 %

- Schnittholzpreis steigt um 13 %

(Hamburg, 7. Mai 2021) Im Vergleich zum Vormonat blieb der HWWI-Rohstoffpreisindex im April nahezu unverändert und stieg durchschnittlich um lediglich 0,9 %. Damit notierte der Index um 138 % über seinem Wert im April 2020, als der erste globale Lockdown zu einem extremen Preisverfall auf den internationalen Rohstoffmärkten führte. Dennoch standen auch im vergangenen Monat die Rohstoffpreise unter dem Einfluss der weltweiten Corona-Pandemie. Insbesondere der rasante Anstieg der Corona-Infektionszahlen in Indien, einem wichtigen Akteur auf den internationalen Rohstoffmärkten, erhöhte die Unsicherheit auf den Märkten und setzte die Preise unter Druck. Andererseits sorgten die anhaltenden Impferfolge in Europa und den USA sowie das sich fortsetzende Wirtschaftswachstum in China für einen positiven weltwirtschaftlichen Ausblick und wirkten sich somit preisstabilisierend auf die Energie- und Industriemetallpreise aus. Der Teilindex für Energierohstoffe bewegte sich im April seitwärts und stieg im Vergleich zum März nur um durchschnittlich 0,3 %. Die Teilindizes für Industrierohstoffe sowie für Nahrungs- und Genussmittel stiegen im März durchschnittlich an, verzeichneten aber im Vergleich zu ihren Vormonatsentwicklungen nur moderate Wachstumsraten.

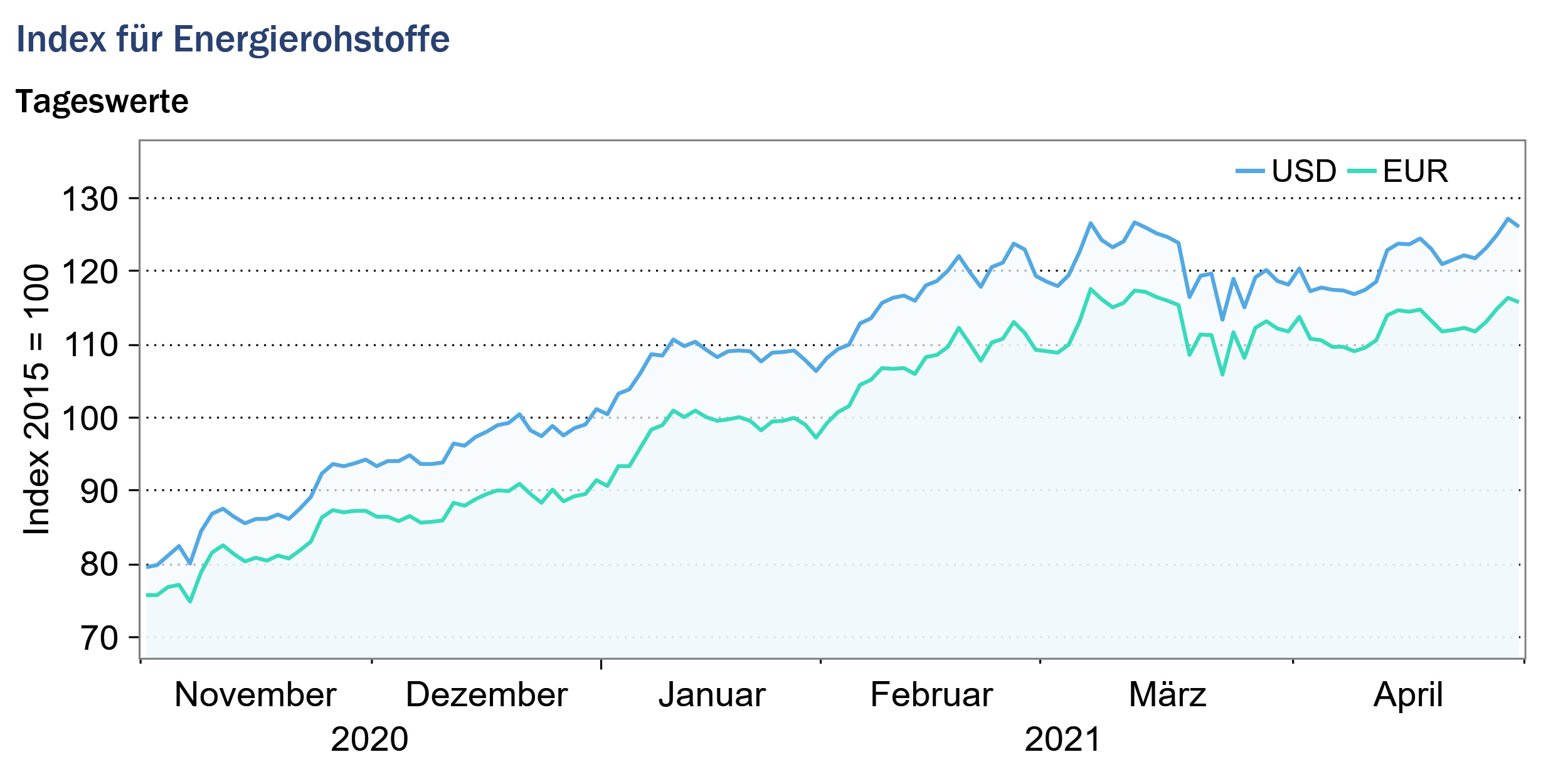

Index für Energierohstoffe: +0,3 % (Eurobasis: -0,3 %)

Auch im April wurden die Rohölmärkte in unterschiedlichem Ausmaß von den globalen Entwicklungen der Corona-Pandemie beeinflusst. Einerseits stützten die fortschreitenden Corona-Impfungen in vielen Ländern die Preise an den Rohölmärkten, da sie die Hoffnung auf eine baldige Überwindung der Corona-Pandemie und eine Erholung der Weltwirtschaft stärkten, die mit einem Anstieg der Rohölnachfrage einhergehen würde. Auf der anderen Seite drückten die dramatisch gestiegenen Corona-Infektionszahlen in Indien die Rohölpreise. Da Indien der weltweit drittgrößte Importeur von Rohöl ist, würde sich eine Verlangsamung der indischen Wirtschaftsaktivität, die mit einem Rückgang des Rohölverbrauchs einhergehen würde, in Preissenkungen niederschlagen. Von Seiten des Angebots wurden die Rohölpreise im April weiterhin durch die Förderdrosselung der Mitglieder der OPEC+ gestützt. Ab Mai sollen jedoch die Förderkürzungen der OPEC+-Länder wieder schrittweise aufgehoben werden, sodass ein Anstieg des Rohölangebotes zu erwarten ist. Aufgrund der unterschiedlichen Marktsignale bewegten sich die Rohölpreise im April eher seitwärts und fielen im Vergleich zum Vormonat durchschnittlich um lediglich 1,1 %. Die Preise für die europäische Referenzsorte Brent bewegten sich im April um die Marke von 65 US-Dollar pro Barrel und notierten zum Monatsende bei knapp über 60 US-Dollar pro Barrel. Die Preise der amerikanischen Referenzsorte WTI bewegten sich um den Monatsdurchschnitt von 61 US-Dollar pro Barrel und beendeten den Monat mit 53 US-Dollar pro Barrel.

Sowohl die südafrikanischen als auch die australischen Kohlepreise stiegen im April durchschnittlich gegenüber dem Vormonat an, wobei die australischen Kohlepreise um durchschnittlich 3,3 % und die südafrikanischen Kohlepreise nur um 1,8 % stiegen. Im April war weiterhin eine starke Nachfrage aus China zu beobachten, die sich stabilisierend auf die Kohlepreise auswirkte. Dagegen belastete die sich verschärfende Corona-Krise in Indien die Kohlepreise, da ein Abschwung der indischen Wirtschaft auch mit einem Rückgang der Kohlenachfrage einhergehen würde.

Der europäische Erdgaspreis verzeichnete im April einen besonders starken Anstieg im Vergleich zum Vormonat und stieg durchschnittlich um 15,2 % gegenüber dem Vormonat. Die amerikanischen Erdgaspreise stiegen dagegen nur um 2,2 % im Vergleich zum Vormonat.

Insgesamt stieg der Teilindex der Energierohstoffe um 0,3 % (Eurobasis: -0,3 %) auf 121,4 Punkte (Eurobasis: 112,5 Punkte).

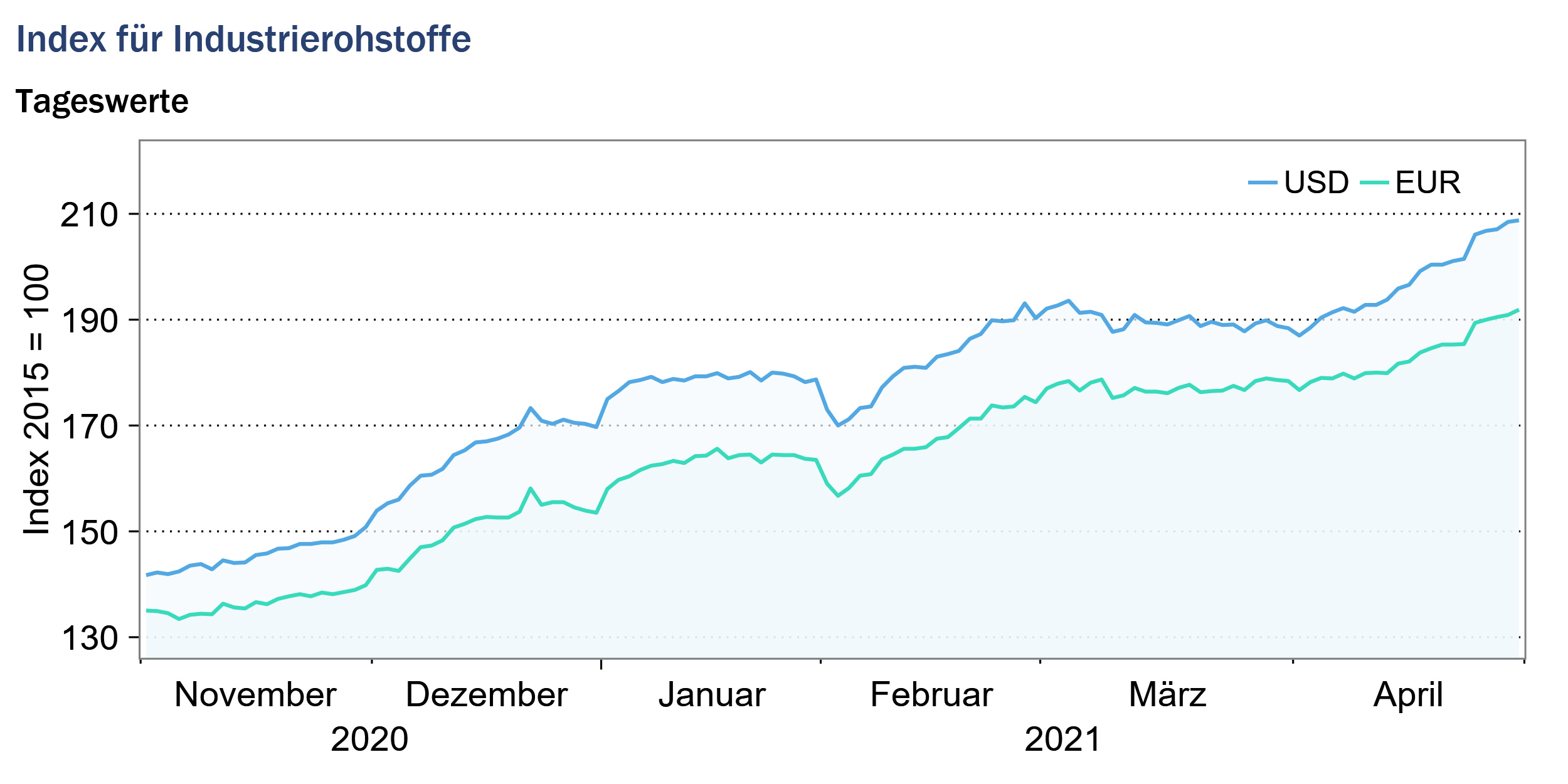

Index für Industrierohstoffe: + 4,1 % (Eurobasis: + 3,5 %)

Der Teilindex für Industrierohstoffe gliedert sich in den Index für Agrarrohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott.

Der Teilindex für Nichteisenmetalle verzeichnete im April einen durchschnittlichen Anstieg von 3,9 % gegenüber dem Vormonat, wobei die stärksten Preissteigerungen auf den Märkten für Aluminium, Kupfer und Zinn zu beobachten waren. Die Preissteigerungen wurden einerseits durch die anhaltende Erholung der Weltwirtschaft, insbesondere getrieben durch die Entwicklungen in den USA und China, gestützt, spiegelten jedoch auch Versorgungsengpässe wider. An den Aluminiummärkten wird ein Rückgang des chinesischen Angebots erwartet, da China aus Klimaschutzgründen seine besonders energieintensive Aluminiumproduktion reduzieren möchte. Auch auf den Kupfermärkten trieben neben einer hohen Nachfrage weiterhin Angebotsrestriktionen infolge der Corona-Pandemie die Preise. In Chile, wo ca. ein Viertel des weltweiten Kupfers gewonnen wird, haben Hafenarbeiter kürzlich zum Streik aufgerufen, was zusätzlich das Angebot verknappte.

Die Zellstoff- und Schnittholzpreise setzten ihren positiven Trend im April weiter fort. Die Schnittholzpreise stiegen im Durchschnitt um 13 % im Vergleich zum März. Die Nachfrage nach Schnittholz, vor allem aus China und den USA, nimmt weiter zu und wird durch die weltweit aufgelegten Konjunkturpakete zusätzlich unterstützt. Darüber hinaus gab es Lieferengpässe für Holz aufgrund einer aktuellen Container-Knappheit an den Welthäfen.

Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt um 4,1 % (Eurobasis: +3,5 %) auf 197,9 Punkte (Eurobasis: 183,5 Punkte).

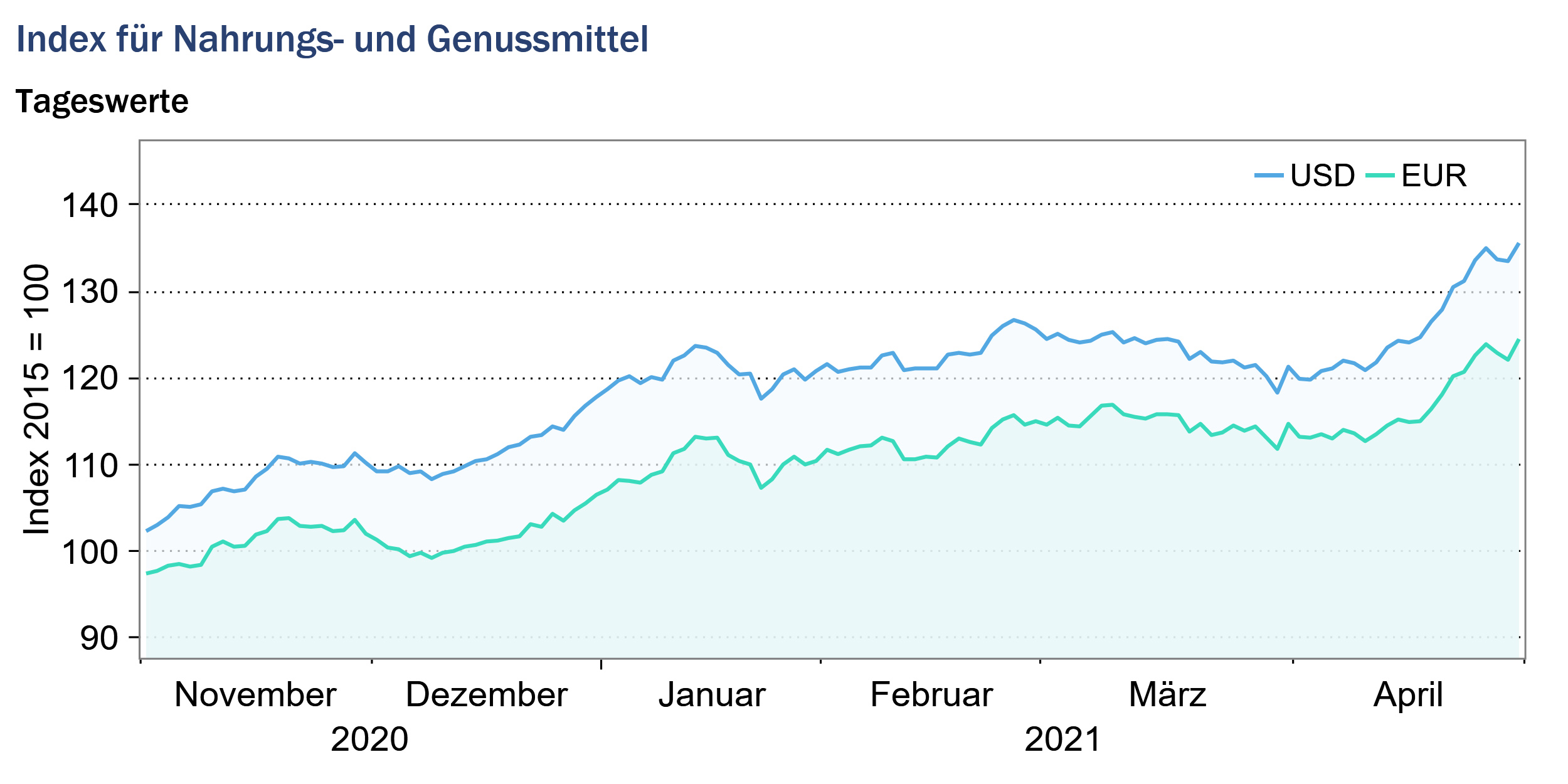

Index für Nahrungs- und Genussmittel: + 2,6 % (Eurobasis: + 2,0 %)

Der Index für Nahrungs- und Genussmittel stieg im April im Vergleich zum Vormonat um durchschnittlich 2,6 %. Alle drei im Index enthaltenen Teilindizes verzeichneten im April Preissteigerungen. Insbesondere der Teilindex, der die Getreidepreise erfasst, stieg im Durchschnitt um mehr als 6 % gegenüber dem Vormonat. Der Preisanstieg lässt sich durch die Entwicklungen auf den Märkten für Gerste, Weizen und insbesondere Mais erklären. Die Preise für Mais stiegen im April um durchschnittlich 11,4 % gegenüber dem Vormonat, was auf die hohe Importnachfrage aus China und die drohenden Versorgungsengpässe infolge der schlechten Witterungsbedingungen in den US-Anbaugebieten zurückzuführen ist.

Der Teilindex für Öle und Ölsaaten stieg im Vergleich zum Vormonat durchschnittlich leicht an und spiegelte damit Preissteigerungen auf den Märkten für Sojabohnen, Sojaöl und Kokosöl wider. Auch die im Index für Genussmittel abgebildeten Preise verzeichneten im April überwiegend Anstiege. Während die Preise für Kaffee, Tee und Zucker stiegen, sanken im April nur die Preise für Kakao durchschnittlich gegenüber dem Vormonat. Die Kaffeepreise wurden von der Unsicherheit bezüglich des Angebotes aus Brasilien getrieben. In Brasilien beeinträchtigten ungünstige Wetterbedingungen den Kaffeeanbau und reduzierten die Ernte. Zusätzlich verknappten Störungen in der Lieferkette, die unter anderem durch Container-Engpässe aufgrund der Corona-Pandemie und der kurzfristigen Blockade des Suez-Kanals verursacht wurden, das Angebot. Die Teepreise wurden ebenfalls durch ein knappes Angebot aufgrund von Produktions- und Lieferschwierigkeiten getrieben, die durch die schnelle Ausbreitung des Corona-Virus im Produzentenland Indien verursacht wurden.

Insgesamt stieg der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 2,6 % (Eurobasis: + 2,0 %) und notierte bei Punkten 126,3 (Eurobasis: 117,0 Punkten).

Quelle: www.hwwi.org