„Preiserhöhungen an Kunden weitergeben“

Aktuell laufen den Unternehmen die Kosten davon. Mit Blick auf die Rohstoffpreisinflation und den Energiepreis-Schock besteht dringender Handlungsbedarf auf der Verkaufsseite, um die Marge zu verteidigen und die kommenden Jahre mit erhöhter Inflation unbeschadet zu überstehen. Hierzu sind die Trends für die Kostentreiber einmal im Quartal mit einem Zeithorizont von sechs bis zwölf Monaten einzuschätzen. Das Problem besteht häufig darin, dass den mittelständischen Unternehmen dafür die Zeit im Einkauf und die Transparenz in den Beschaffungsmärkten fehlt. Ebenso sind funktionsübergreifende Prozesse und methodische Ansätze nicht eingespielt.

Kostenstrukturen transparent machen

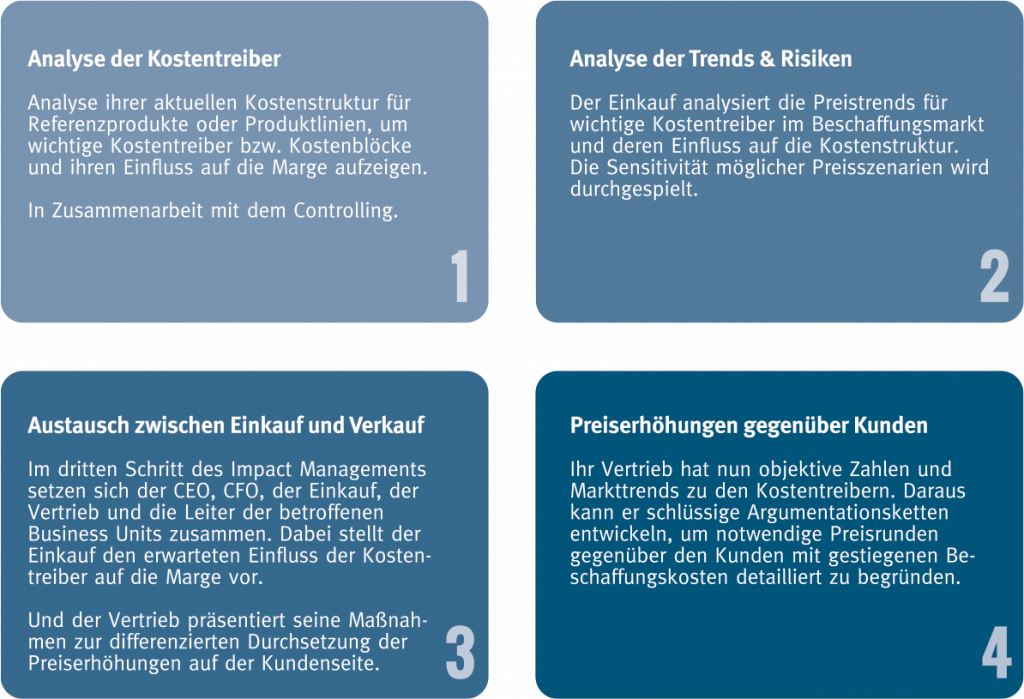

Impact Management kann helfen, die eigene Marge zu verteidigen, indem das Controlling die Kostentreiber für Produktlinien bzw. wichtige Kostenträger transparent macht und der Einkauf die Trends zu diesen Kostentreibern in den relevanten Beschaffungsmärkten analysiert. Die entscheidenden Fragen: Wie entwickeln sich die Preise der kritischen Rohmaterialien und der Energieträger? Aber auch, wie entwickeln sich die Preise für indirekte Beschaffungsthemen wie etwa Transport- und Verpackungskosten? Und wie wirken sich diese Trends auf die Kostenstrukturen der Schlüsselprodukte im Unternehmen aus? Dazu müsste der Rohstoffkostenanteil in den eigenen Produkten wie auch bei eingekauften Vorprodukten bekannt sein.

Für eine Produktionslinie wird die erwartete Preisentwicklung für die zwei, drei wichtigsten Rohmaterialien transparent gemacht. Gleiches gilt für Nicht-Produktionsmaterial wie Energie, Transporte und unter Umständen Zeitarbeit. So lassen sich Trends abschätzen und Hebel der Preisveränderungen besser gewichten sowie die Preissteigerungen gegenüber den Kunden stichhaltig begründen.

Der frühe Vogel fängt den Wurm

Die Analyse der Trends für die wichtigsten Kostentreiber sollte quartalsweise mit einer Perspektive von sechs bis zwölf Monaten durchgeführt werden. Denn je eher man die Trends für Kostentreiber identifiziert, umso so eher kann der Vertrieb reagieren, notwendige Preisrunden bei den Kunden einläuten und die Marge schützen. Im volatilen Preisumfeld sind Kosten-Szenarien zu empfehlen, in Abhängigkeit spezifischer Einflussfaktoren.

Analysen durch Einkauf

Die Einkaufsberater empfehlen, für wichtige Rohstoffe sogenannte Trendblätter zu erstellen. Die historische und zukünftige Preisentwicklung wird dargestellt. Die Einflussfaktoren werden skizziert. Quantifizierte Effekte auf die Beschaffungskosten verdeutlichen die Relevanz.

Funktionsübergreifende Abstimmung

Im zweiten Schritt des Impact Managements setzen sich der CEO, der CFO, der Einkauf, der Vertrieb und die Leiter der betroffenen Business Units zusammen. Dabei stellt der Einkauf die Kostenstrukturen dar, um den Vertrieb absatzseitig mit Argumenten für weitere Preisrunden zu unterstützen. Der Vertrieb kann seine Maßnahmen zur Durchsetzung der Preiserhöhungen darstellen.

Unterstützung bei der Umsetzung

Zur Umsetzung des Impact Managements hat Kloepfel Consulting auf Basis ihrer Kenntnisse der Rohstoffmärkte verschiedene methodische Ansätze entwickelt, um Preistreiber zu identifizieren und Szenarien zu entwickeln, die ihren Einfluss auf die Kostenstrukturen aufzeigen. Zudem können die Spezialisten Unterlagen für den Vertrieb vorbereiten, damit dieser die Preisanpassungen gegenüber seinen Kunden begründen kann.

Fazit: Das Impact Management unterstützt die mittelständischen Unternehmen im inflationären Umfeld mit methodischen Ansätzen und guten Kenntnissen der Beschaffungsmärkte, die kommenden Jahre unbeschadet zu überstehen.

Kontakt

Kloepfel Group

Christopher Willson

Tel.: 0211 941 984 33

Pempelforter Str. 50

40211 Duesseldorf

Mail: rendite@kloepfel-consulting.com