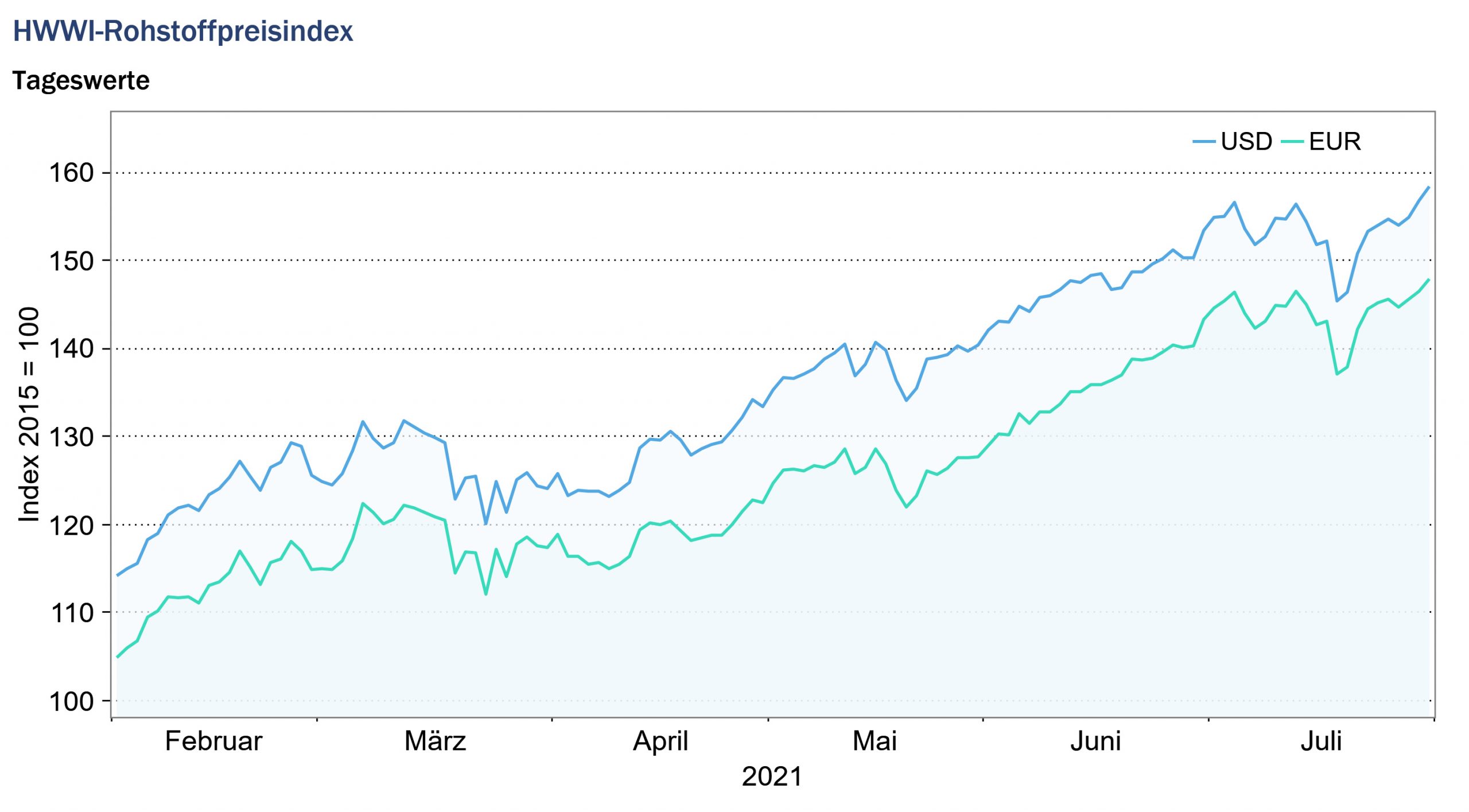

HWWI-Rohstoffpreisindex steigt im Juli weiter an

- HWWI-Gesamtindex stieg um 4,1 % (US-Dollarbasis)

- Rohölpreise erhöhten sich um 1,5 %

- Schnittholzpreise fallen um weitere 49,2 %

(Hamburg, 11. August 2021) Der HWWI-Rohstoffpreisindex stieg im Juli um durchschnittlich 4,1 % gegenüber dem Vormonat und übertraf damit seinen entsprechenden Vorjahreswert um 87,2 %. Der Anstieg des Gesamtindexes war auch im Juli auf Preissteigerungen auf den Märkten für Energierohstoffe, insbesondere auf den Märkten für Kohle und Erdgas, zurückzuführen. Auf den Märkten für Industrierohstoffe setzte sich der positive Preistrend der letzten Monate auch im Juli nicht weiter fort. Vor allem die Preise für Schnittholz verzeichneten im Juli einen starken Rückgang. Auch die Getreidepreise fielen im Juli durchschnittlich im Vergleich zum Vormonat.

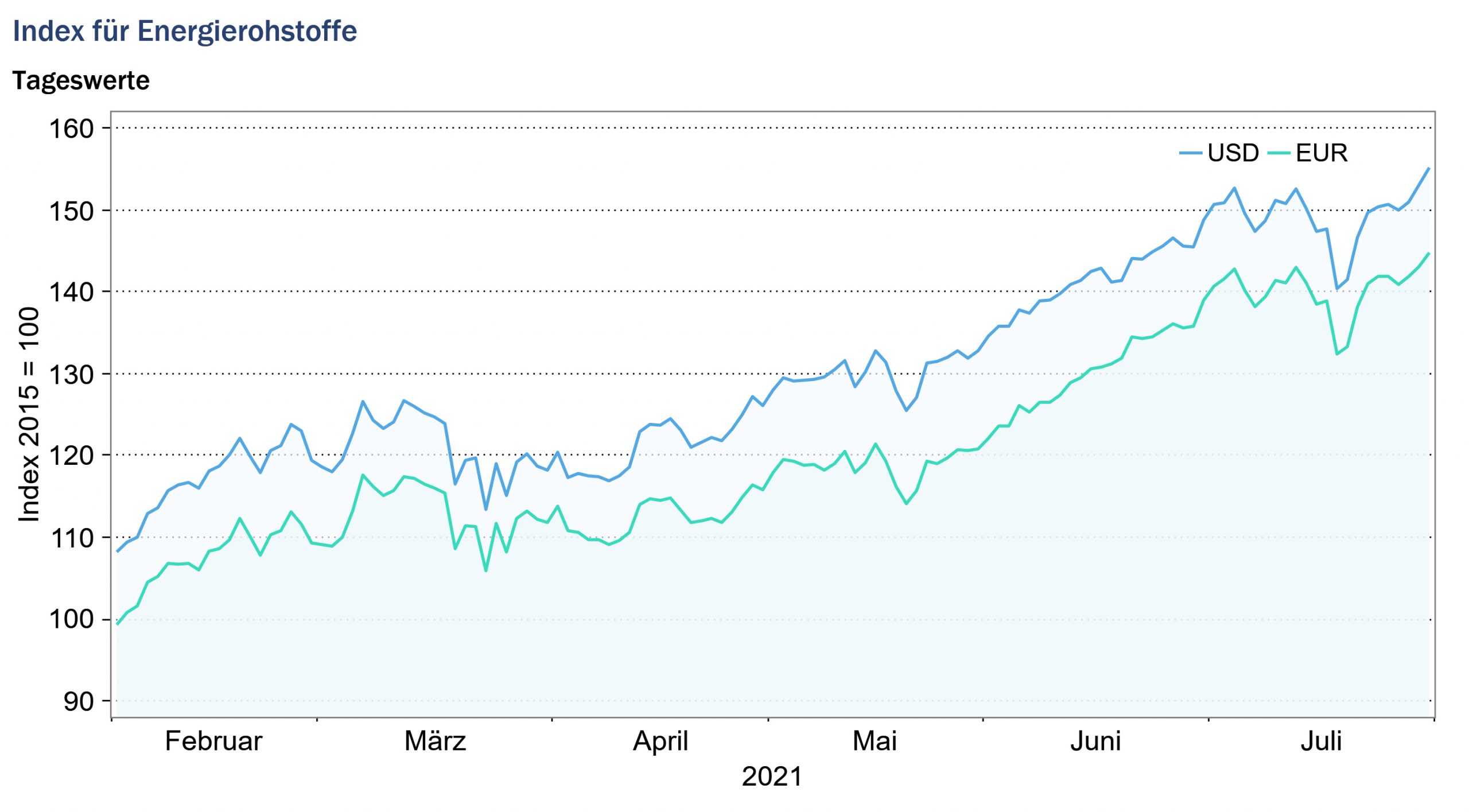

Index für Energierohstoffe: + 5,6 % (Eurobasis: +7,6 %)

Die Rohölpreise stiegen im Juli durchschnittlich leicht an und übertrafen das Niveau des Vormonats um 1,5 %. Nach einem Preisrückgang in der Monatsmitte beendeten die Preise für die europäische Referenzsorte Brent den Monat bei 75 US-Dollar pro Barrel. Die Preise für die US-Referenzsorte WTI beendeten den Monat bei knapp 74 US-Dollar je Barrel.

Grund für den Preisrückgang zur Monatsmitte war die Vereinbarung der Mitglieder der OPEC+, die eine kontinuierliche Erhöhung des Ölangebots ab August vorsieht. Die Produktion der OPEC+-Staaten soll monatlich um 400.000 Barrel pro Tag ausgeweitet werden. Damit wären die bestehenden Produktionskürzungen, die im Frühjahr 2020 von der OPEC+ zur Stabilisierung der Preise aufgrund der Corona-Pandemie verhängt wurden, im September 2022 wieder aufgehoben. Darüber hinaus drückt die zunehmende Unsicherheit aufgrund der weltweiten Ausbreitung der Delta-Virusvariante auf die Rohölpreise. Bis zum Monatsende stiegen die Preise auf den Rohölmärkten jedoch wieder leicht an.

Die Märkte für Kohle verzeichneten im Juli weiterhin starke Preissteigerungen. Während die südafrikanischen Kohlepreise im Vergleich zum Vormonat um durchschnittlich 8,7 % stiegen, erhöhten sich die australischen Kohlepreise im Monatsdurchschnitt sogar um 16,4 %. Damit lag der australische Kohlepreis im Juli im Durchschnitt um 179,3 % höher als im Juli des Vorjahres und näherte sich erstmals seinem Höchststand im Jahr 2008. Auch der südafrikanische Kohlepreis bewegt sich auf hohem Niveau und überschritt im Juli sein Zehnjahreshoch. Die Kohlepreise wurden im Juli weiterhin vor allem durch die robuste Nachfrage aus China angetrieben. Zu Beginn des Jahres hatte eine Dürre im Süden Chinas zu Ausfällen von Wasserkraftwerken geführt, was die chinesische Nachfrage nach Kohle zusätzlich ansteigen ließ. Zudem wird die Nachfrage nach Kohle durch die derzeit hohen Erdgaspreise unterstützt. Die gestiegene Nachfrage stößt derzeit auf ein knappes Angebot an Kohle, das zum einen durch die aufgrund der anhaltenden Regenfälle unterbrochene Kohleproduktion in Indonesien und zum anderen durch die anhaltenden Versorgungsunterbrechungen der Kohleproduzenten Russland und Südafrika verursacht wurde. Darüber hinaus beeinträchtigt der Handelskonflikt zwischen China und Australien weiterhin den Kohlemarkt, da Australien vor dem Konflikt ein wichtiger Kohlelieferant für China war.

Auch die Preise für Erdgas sind im Juli weiterhin stark angestiegen. Während der US-Erdgaspreis im Monatsdurchschnitt um 16,4 % anstieg, erhöhte sich der Preis für das europäische Erdgas um weitere 29,7 % gegenüber dem Vormonat. Damit überschritt der europäische Erdgaspreis erstmals seinen Höchststand von 2005. Der deutlich gestiegenen Nachfrage aufgrund der weltweiten Erholung nach der durch die Corona-Pandemie ausgelösten Rezession steht weiterhin ein knappes Angebot an Erdgas gegenüber. In Europa führte der lange Winter zu leeren Lagerbeständen, zudem lieferte Russland weniger Erdgas. Auch in den USA lag das Erdgasangebot im Juli noch unter dem Krisenniveau, da sich der Preisverfall auf den Rohölmärkten im vergangenen Jahr auch auf die Gasproduktion auswirkte. Erdgas ist ein Nebenprodukt der US-amerikanischen Schieferölförderung, die als Reaktion auf den Preisverfall am Rohölmarkt teilweise reduziert wurde.

Insgesamt stieg der Teilindex der Energierohstoffe um 5,6 % (Eurobasis: 7,6 %) auf 149,5 Punkte (Eurobasis: 140,3 Punkte).

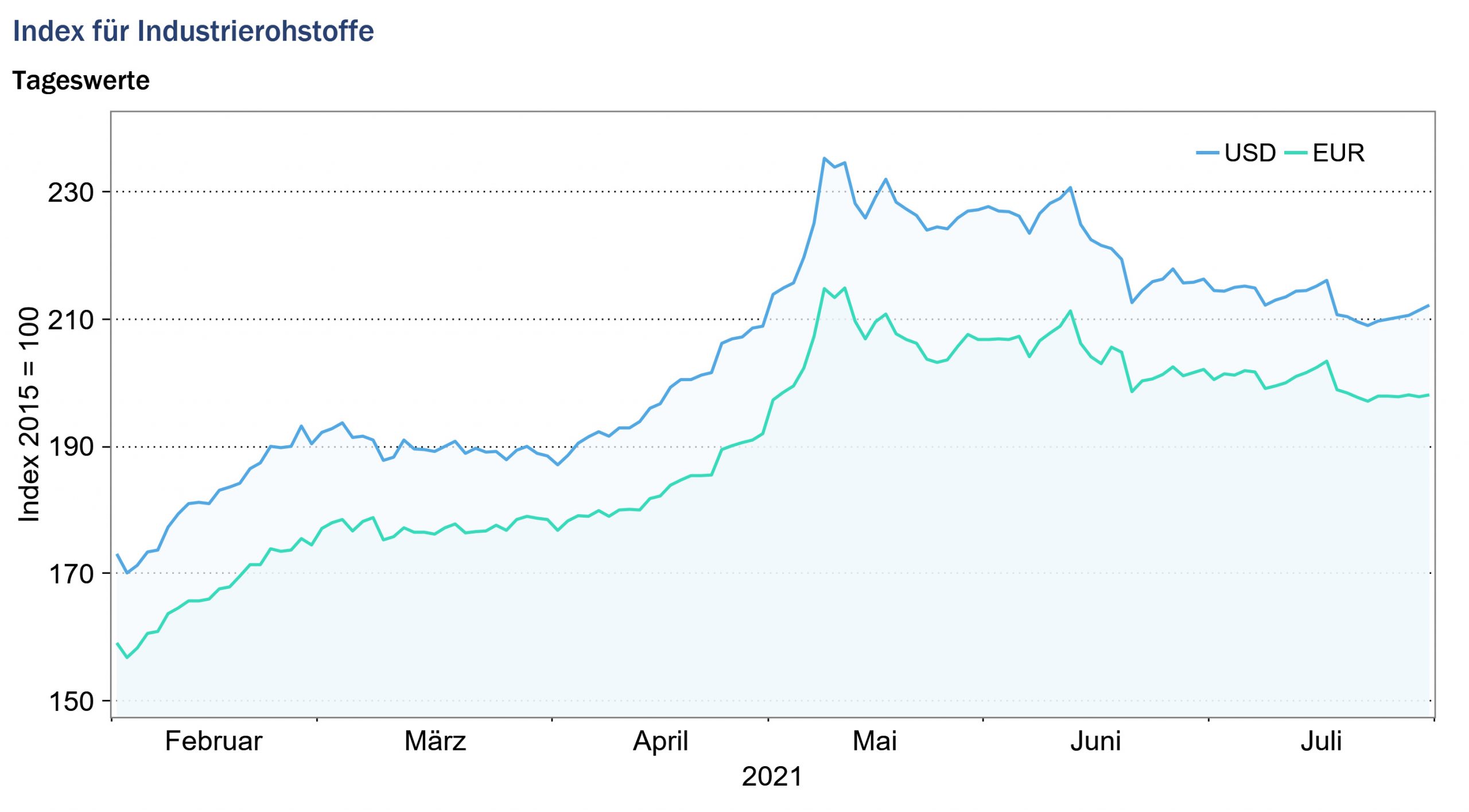

Index für Industrierohstoffe: – 4,2 % (Eurobasis: -2,3 %)

Der Teilindex für Industrierohstoffe gliedert sich in den Index für Agrarrohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott.

Die Teilindizes für Nichteisenmetalle und Eisenerz und Stahlschrott stiegen durchschnittlich im Vergleich zum Vormonat leicht an. Während die Preise für Zinn, Nickel, Aluminium und Blei im Juli gegenüber dem Vormonat stiegen, gingen die Preise für Kupfer und Zink leicht zurück. Der Preisanstieg auf dem Zinn- und Aluminiummarkt war angebotsseitig unter anderem auf die Dürre in China zurückzuführen. Aufgrund des Rückgangs der Wasserkraftproduktion mussten einige chinesische Aluminium- und Zinnhütten vorübergehend geschlossen werden. Neben dem geschwächten Angebot trieb auch die steigende Nachfrage nach Aluminium und Zinn die Preise. Die Zinnnachfrage profitiert von der Unterhaltungselektronik, die seit dem globalen Lockdown boomt. Die Ausbreitung der Delta-Virusvariante, die nun auch in China auftritt, lässt erneute Versorgungsprobleme für Metalle wie zum Beispiel Zinn aus Asien befürchten.

Die Preise für Kupfer und Zink gingen im Juli hingegen leicht zurück und reagierten damit ebenfalls auf die Unsicherheit im Zusammenhang mit den steigenden Infektionsraten in den USA, Europa und China und den damit verbundenen wachsenden Bedenken hinsichtlich der weltweiten wirtschaftlichen Erholung.

Die Eisenerzpreise sind im Juli gegenüber dem Vormonat im Durchschnitt leicht gestiegen, und die Stahlschrottpreise sind leicht gesunken. Nach Produktionsunterbrechungen in einigen Minen während der Pandemie wird das Angebot an Eisenerz langsam wieder ausgeweitet. Die chinesischen Eisenerzimporte sind derzeit rückläufig, da die chinesische Regierung plant, die Stahlproduktion in der zweiten Jahreshälfte zu drosseln, um Emissionen zu reduzieren.

Im Juli sank der Index für Agrarische Industrierohstoffe gegenüber dem Vormonat, was den enormen Rückgang der Holzpreise widerspiegelt. Der Holzpreis, der im Mai Höchstwerte erreichte, verzeichnete den zweiten Monat in Folge starke Preisrückgänge. Die hohen Preise sorgten dafür, dass in den USA, in Kanada und in Europa die Sägewerkkapazitäten ausgeweitet wurden. Die Nachfrage hingegen sank, da aufgrund der hohen Preise private Bauprojekte verschoben wurden. Die Kombination aus ausgeweitetem Angebot und gebremster Nachfrage sorgte für einen starken Preisverfall.

Insgesamt fiel der Index für Industrierohstoffe im Monatsdurchschnitt um -4,2 % (Eurobasis: -2,3 %) auf 212,6 Punkte (Eurobasis: 199,7 Punkte).

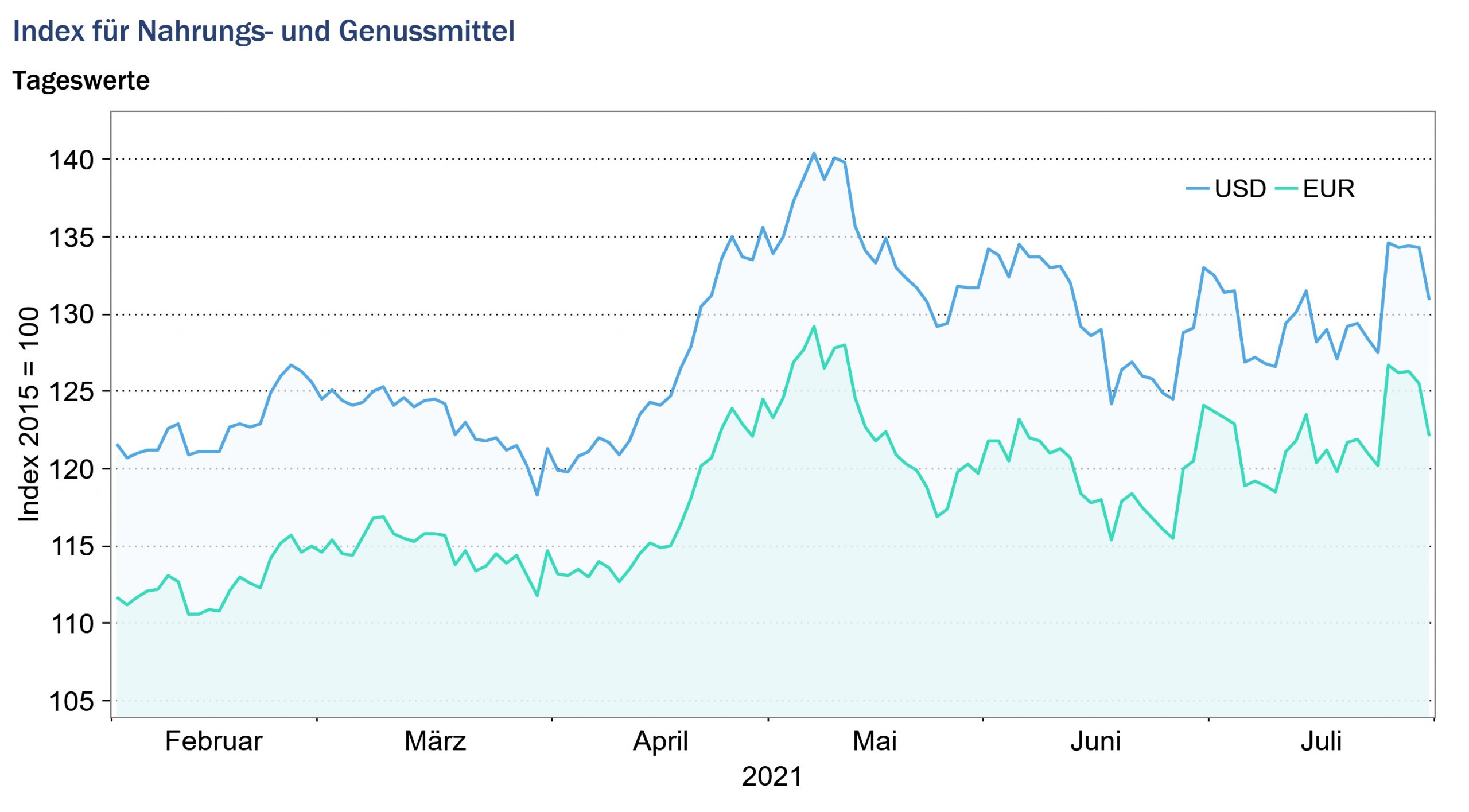

Index für Nahrungs- und Genussmittel: +0,1 % (Eurobasis: +2,1 %)

Der Index für Nahrungs- und Genussmittel stieg im Juli im Vergleich zum Vormonat um durchschnittlich 0,1 %. Während die Teilindizes für Getreide sowie für Ölsaaten und Öle im Vergleich zum Vormonat Preisrückgänge verzeichneten, stieg der Teilindex für Genussmittel im Monatsdurchschnitt an.

Die Getreidepreise sind im Juli gegenüber dem Vormonat weiter gesunken, was insbesondere auf Preisrückgänge für Mais und Reis zurückzuführen ist. Die Maispreise stiegen aufgrund der verbesserten Produktionsaussichten in den USA und Argentinien. Außerdem reduzierte China seine Importaufträge. Auch die Reispreise fielen als Reaktion auf gute Ernteprognosen und erreichten ein Zweijahrestief. Im Gegensatz dazu stiegen die Preise für Gerste und Weizen im Juli im Durchschnitt an, was auf die Sorge vor einem zukünftig knappen Angebot aufgrund der derzeitigen Dürre in Nordamerika und starker Regenfälle in Europa zurückzuführen ist.

Während die Preise für Kokosnuss- und Sonnenblumenöl leicht zurückgingen, verzeichneten die Märkte für Palmöl Preissteigerungen. Die gestiegenen Preise für Palmöl waren auf eine Verknappung des Angebots aus Malaysia und eine erhöhte Nachfrage aus Indien zurückzuführen.

Der Index für Genussmittel erhöhte sich im Juli im Durchschnitt gegenüber dem Vormonat. Insbesondere die Preise für Kaffee und Zucker stiegen im Vergleich zum Vormonat und wurden im Juli weiterhin durch ungünstige Witterungsbedingungen in den Ernteregionen beeinflusst. Auf eine langanhaltende Dürre folgte Frost in wichtigen brasilianischen Anbauregionen, was die künftigen Kaffee- und Zuckerernten beeinträchtigen könnte. Die Zuckerpreise profitieren zudem von den stabilen Rohölpreisen, da Zuckerrohr als Rohstoff für die Biotreibstoffproduktion genutzt wird.

Insgesamt stieg der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 0,1 % (Eurobasis: 2,1 %) und notierte bei 130,1 Punkten (Eurobasis: 122,0 Punkten).

Quelle: www.hwwi.org