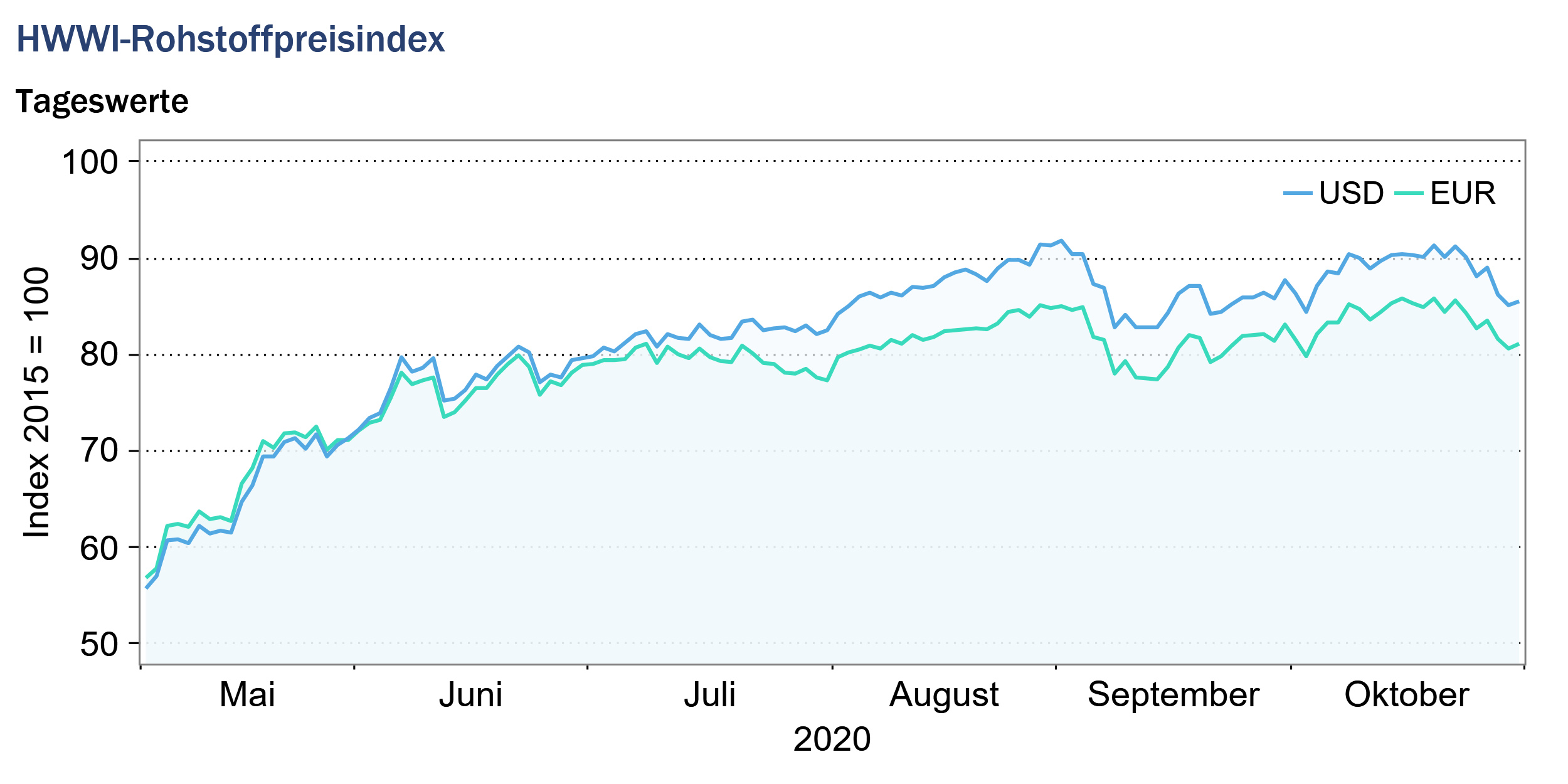

HWWI-Rohstoffpreisindex nimmt im Oktober leicht zu

- HWWI-Gesamtindex stieg um 3,1 % (US-Dollarbasis)

- Rohölpreise sanken um -0,7 %

- Preise für Getreide nahmen um 7 % zu

(Hamburg, 11. November 2020) Der HWWI-Rohstoffpreisindex verzeichnete im Oktober durchschnittlich einen leichten Anstieg im Vergleich zum Vormonat. Die Entwicklungen auf den Rohstoffmärkten wurden insbesondere in der zweiten Oktoberhälfte maßgeblich durch die steigenden Corona-Infektionszahlen in den USA und in Europa geprägt. Die Ankündigung weiterer Lockdown-Maßnahmen in vielen europäischen Ländern führten in der zweiten Monatshälfte zu sinkenden Preisen auf den Rohölmärkten. Die zweite Welle der Corona-Pandemie in Europa und in den USA trübte die Aussichten für die globale Wirtschaft, beeinflusste bislang allerdings nur leicht die Preise für Industrierohstoffe. Aufgrund der weiterhin steigenden Nachfrage aus China bewegten sich die Preise insbesondere für Industriemetalle nach wie vor auf einem hohen Niveau. Auf den Märkten für Nahrungs- und Genussmittel konnten im Oktober deutliche Preisanstiege beobachtet werden.

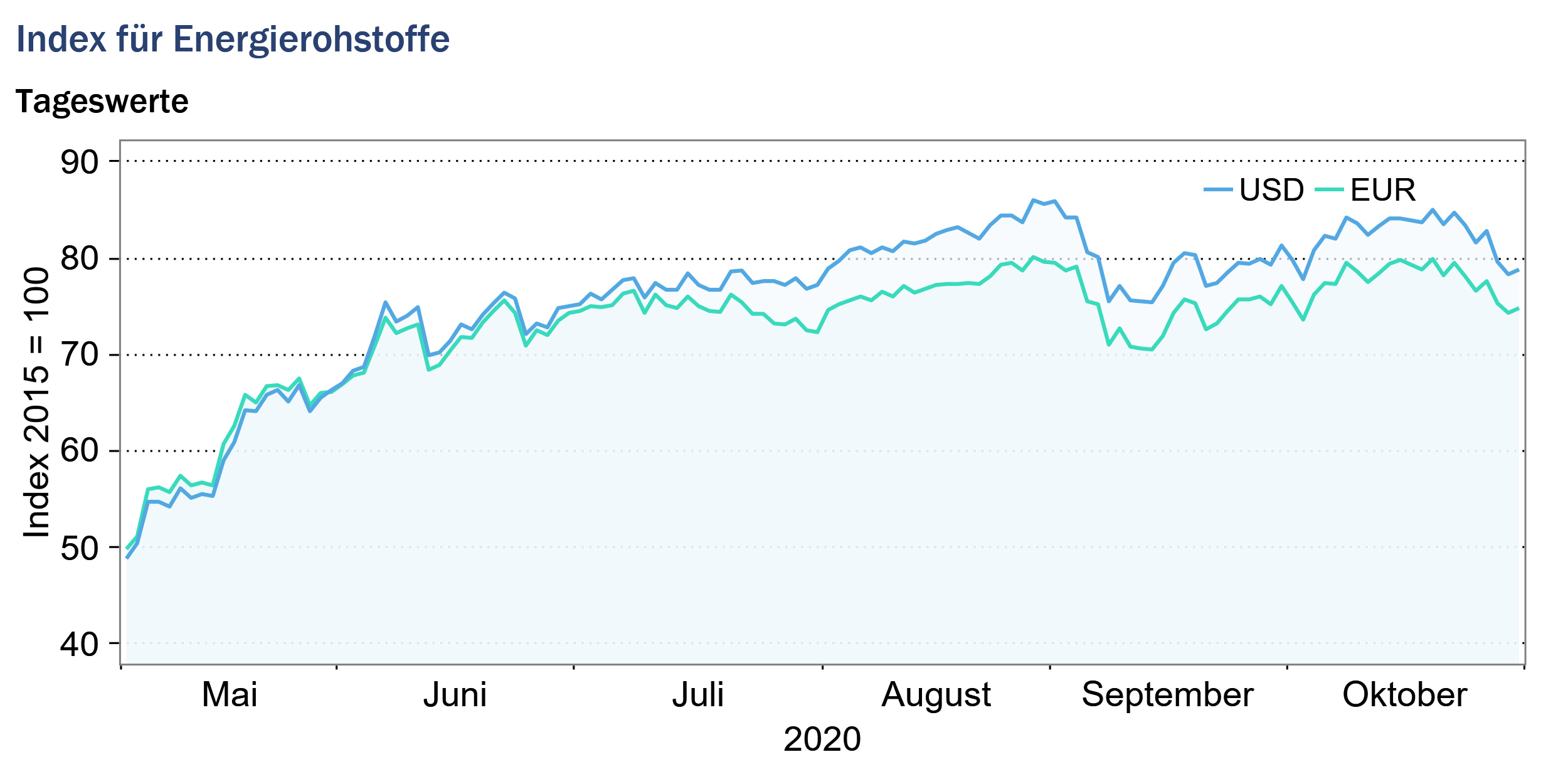

Index für Energierohstoffe: +3,8 % (Eurobasis: +3,9 %)

Nachdem die Preise für Rohöl Anfang Oktober zunächst leicht stiegen, fielen die Preise aller drei im Index enthaltenden Rohölsorten in der zweiten Monatshälfte und notierten zum Monatsende nur noch knapp über 37 US-Dollar je Barrel für die europäische Referenzsorte Brent bzw. 35 US-Dollar je Barrel für die amerikanische Referenzsorte WTI. Die erneut stark ansteigenden Corona-Infektionszahlen in den USA und auch in Europa sowie die Ankündigung weiterer Lockdown-Maßnahmen in vielen europäischen Ländern trübten die Aussichten für die Weltwirtschaft und ließen einen erneuten Verfall der Nachfrage nach Rohöl erwarten.

Zusätzlich zu der durch die Corona-Krise belasteten Nachfrage drückte eine Ausweitung des Angebots im Oktober auf die Rohölpreise. Einerseits kündigte das sich seit Jahren im Bürgerkrieg befindende nordafrikanische Land Libyen an, die eigene Fördermenge wieder deutlich zu erhöhen. Die Ölförderung in Libyen wurde seit mehreren Monaten durch Rebellen blockiert und ist seit Oktober wieder unter Kontrolle der staatlichen Ölgesellschaft National Oil Corporation (NOC). Andererseits überschritt der Irak im Oktober erneut die von der OPEC+ vereinbarten Förderungskürzungen und produzierte über dem abgestimmten Limit.

Ende November ist ein erneutes Treffen der Mitglieder der OPEC+ inklusive Russland geplant, um über eine Verlängerung der Kürzungen der Fördermenge zu diskutieren. Angesichts der anhaltend schwachen Nachfrage und der Ausweitung der Rohölproduktion aus Nicht-OPEC-Staaten dürfte eine bloße Verlängerung der Lockerung vermutlich nicht ausreichend sein, um die Rohölpreise nachhaltig zu stützen. Es bleibt abzuwarten, ob es Saudi-Arabien gelingen wird, eine zusätzliche Drosselung der Fördermenge innerhalb der OPEC+ durchzusetzen.

Die europäischen sowie die amerikanischen Erdgaspreise stiegen im Monatsdurchschnitt stark im Vergleich zum Vormonat an. Der bevorstehende Winter und ein aufgrund der Ausgangbeschränkungen steigender Erdgasverbrauch in privaten Haushalten trieben die Erdgaspreise im Oktober. Die U.S. Energy Information Administration schätzt eine 5-prozentige Erhöhung des amerikanischen Erdgasverbrauches im Vergleich zum Winter 2019, aufgrund von voraussichtlich kälteren Temperaturen und einem zusätzlichen Heizbedarf aufgrund der Ausgangssperren.

Die südafrikanischen sowie die australischen Kohlepreise verzeichneten im Oktober ebenfalls einen durchschnittlichen Anstieg im Vergleich zum Vormonat. Der Preis für australische Kohle stieg durchschnittlich um über 10 % verglichen mit dem Vormonat, liegt jedoch weiterhin deutlich unter dem Wert des Vorjahresmonats.

Insgesamt stieg der Teilindex der Energierohstoffe um 3,8 % (Eurobasis: +3,9 %) auf 82,3 Punkte (Eurobasis: 77,5 Punkte).

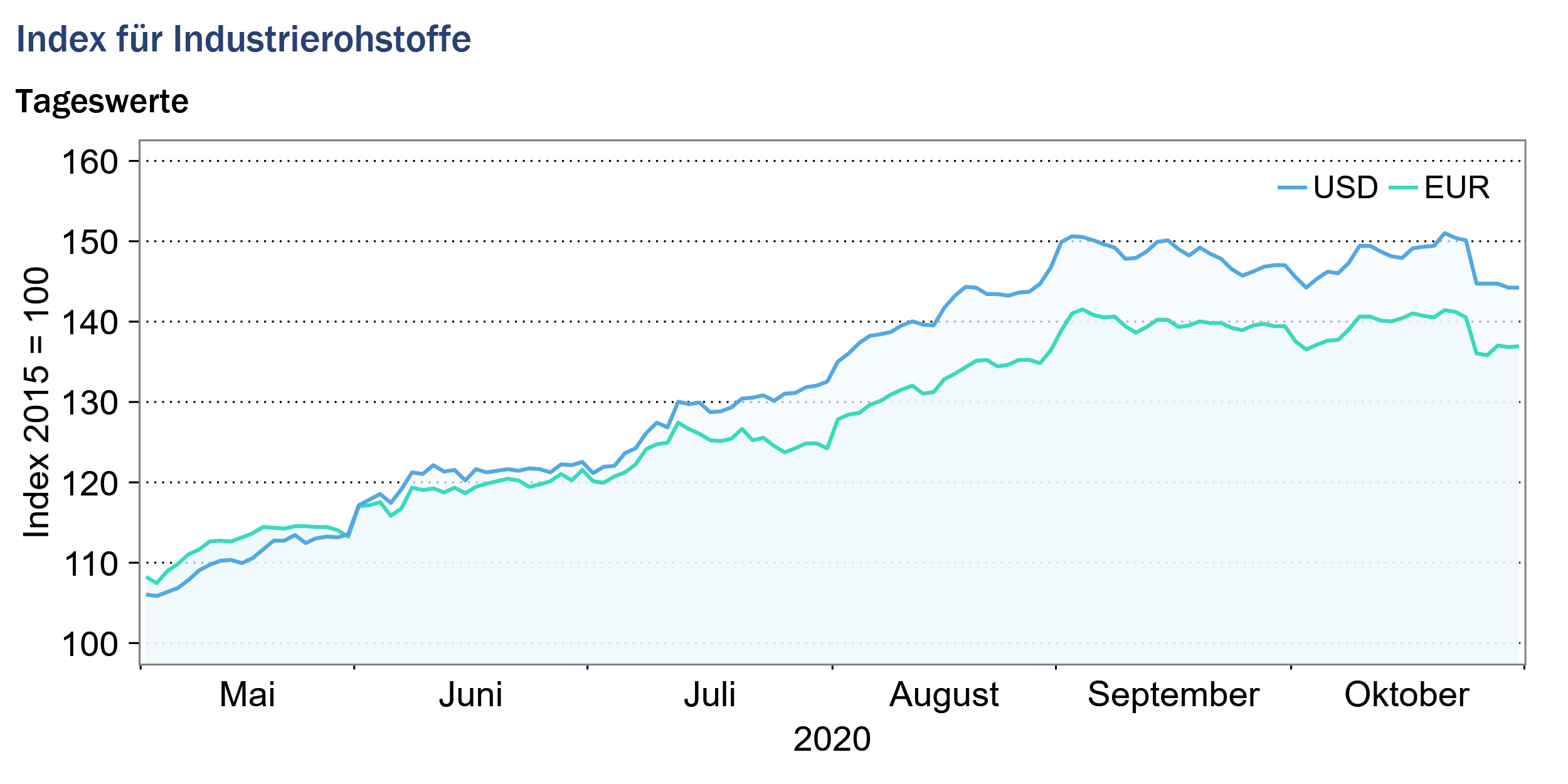

Index für Industrierohstoffe: -0,8 % (Eurobasis: -0,7 %)

Der Teilindex für Industrierohstoffe ist in den Index für Agrarische Rohstoffe, den Index für NE-Metalle sowie den Index für Eisenerz und Stahlschrott untergliedert.

Der Aufwärtstrend der Preise für Industriemetalle, begründet durch die steigende Nachfrage aus China, verlangsamte sich im Oktober oder wurde für einige Industriemetalle unterbrochen. Während sich die chinesische Wirtschaft weiterhin erholte, erhöhten die stark ansteigenden Infektionszahlen in Europa und den USA die Unsicherheit auf den Märkten und drückten die Preise für Industriemetalle. Insbesondere in der zweiten Monatshälfte, als sich erneute Lockdown-Maßnahmen in vielen europäischen Ländern ankündigten, verlangsamte sich das Wachstum der Industriemetallpreise oder es kam sogar zu leichten Preisverlusten.

So verzeichneten die Kupferpreise, getrieben durch die Nachfrage aus China, in der ersten Monatshälfte noch Anstiege, sanken jedoch in der zweiten Oktoberhälfte leicht ab. Dennoch bewegten sich die Preise für Kupfer weiterhin auf einem hohen Niveau und notierten durchschnittlich 16,6 % über dem durchschnittlichen Preis im Oktober 2019.

Die Eisenerzpreise sanken ebenfalls durchschnittlich im Oktober und verzeichneten im Vergleich zum Vormonat einen Rückgang von 3,7 %. Auf den Märkten für Aluminium und Nickel konnten im Oktober weiterhin steigende Preise beobachtet werden. Die Nickelpreise wurden im Oktober weiterhin von der steigenden Nachfrage aus der chinesischen Edelstahlproduktion angetrieben.

Die Preise für australische Wolle erholten sich nach dem Preistief im September und profitieren ebenfalls von der steigenden Nachfrage aus China. Nach einem Anstieg von über 16 % im Vergleich zum Vormonat liegen die durchschnittlichen Oktoberpreise jedoch immer noch 24,6 % unter dem entsprechenden Wert des Vorjahresmonats.

Insgesamt sank der Index für Industrierohstoffe im Monatsdurchschnitt um -0,8 % (Eurobasis: -0,7 %) auf 147,4 Punkte (Eurobasis: 139,0 Punkte).

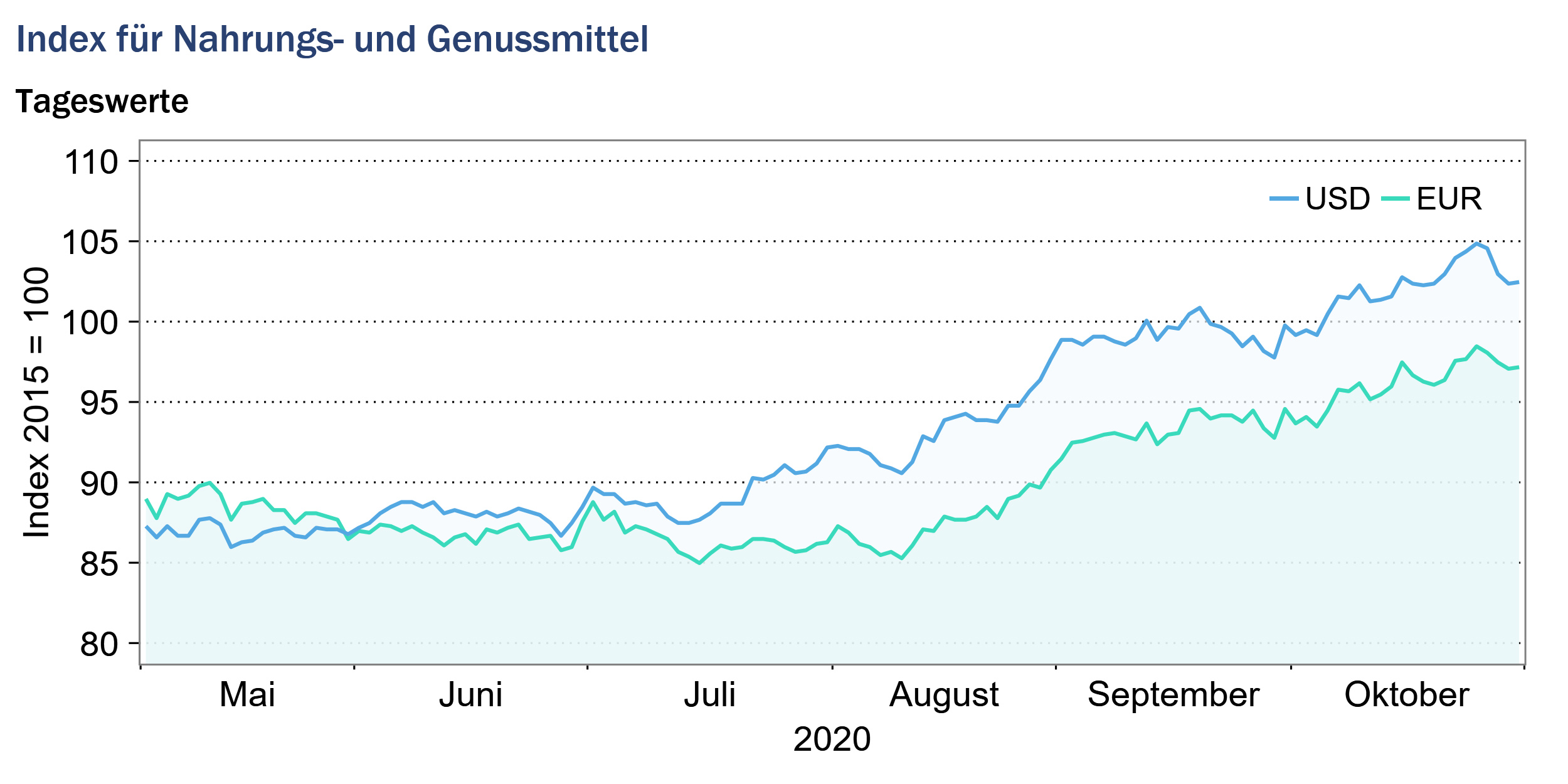

Index für Nahrungs- und Genussmittel: +2,9 % (Eurobasis: +3,1 %)

Im Oktober stiegen die Preise für Nahrungs- und Genussmittel weiterhin an, was vor allem durch die starken Preisanstiege auf den Getreidemärkten zu erklären ist. Insbesondere die Preise für Weizen und Gerste erhöhten sich deutlich im Oktober und stiegen durchschnittlich um über 12 % im Vergleich zum Vormonat an. Im Vorjahresvergleich lag der durchschnittliche Preis für Gerste im Oktober 17 % über dem Preis des entsprechenden Vorjahresmonats, der Preis für Weizen sogar über 30 %.

Durch die sich verschärfende Corona-Krise stieg im Oktober die globale Exportnachfrage nach Weizen und gleichzeitig verringerte sich das Angebot aufgrund von schlechten Anbaubedingungen in Argentinien und anhaltender Trockenheit in weiteren wichtigen Ernteregionen. Auch die Preise für Mais stiegen an, was den starken Nachfrageanstieg aus China reflektiert.

Auf den Märkten für Genussmittel waren im Oktober gegenläufige Entwicklungen zu beobachten. Während die Zuckerpreise anstiegen, sanken die Preise für Kaffee und Kakao durchschnittlich im Vergleich zum September. Der Preisanstieg auf den Zuckermärkten spiegelte insbesondere die Aussichten auf eine geringere Zuckerproduktion aufgrund von unterdurchschnittlichen Regenfällen in Brasilien und Indien wider. Indien und Brasilien sind weltweit die beiden größten Zuckerproduzenten. Die Zuckerproduktion in Thailand ist ebenfalls in diesem Jahr aufgrund von anhaltender Trockenheit zurückgegangen, was den Zuckerpreis zusätzlich stützt. In den Preisrückgängen auf den Kaffee- und Kakaomärkten zeigt sich ein Rückgang der globalen Nachfrage. Die weltweiten Social-Distancing-Maßnahmen, die aktuell in vielen Ländern wieder verschärft wurden, haben zu einem Einbruch der Nachfrage nach Kaffee und kakaohaltigen Produkten geführt. Die kürzlich verhängten Kontaktbeschränkungen und das verstärkte Arbeiten aus dem Homeoffice führten zu einem Rückgang des Außer-Haus-Verkaufs an Kaffee und Schokolade.

Insgesamt stieg der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 2,9 % (Eurobasis: +3,1 %) und notierte bei 102,1 Punkten (Eurobasis: 96,2 Punkten).

Quelle: www.hwwi.org