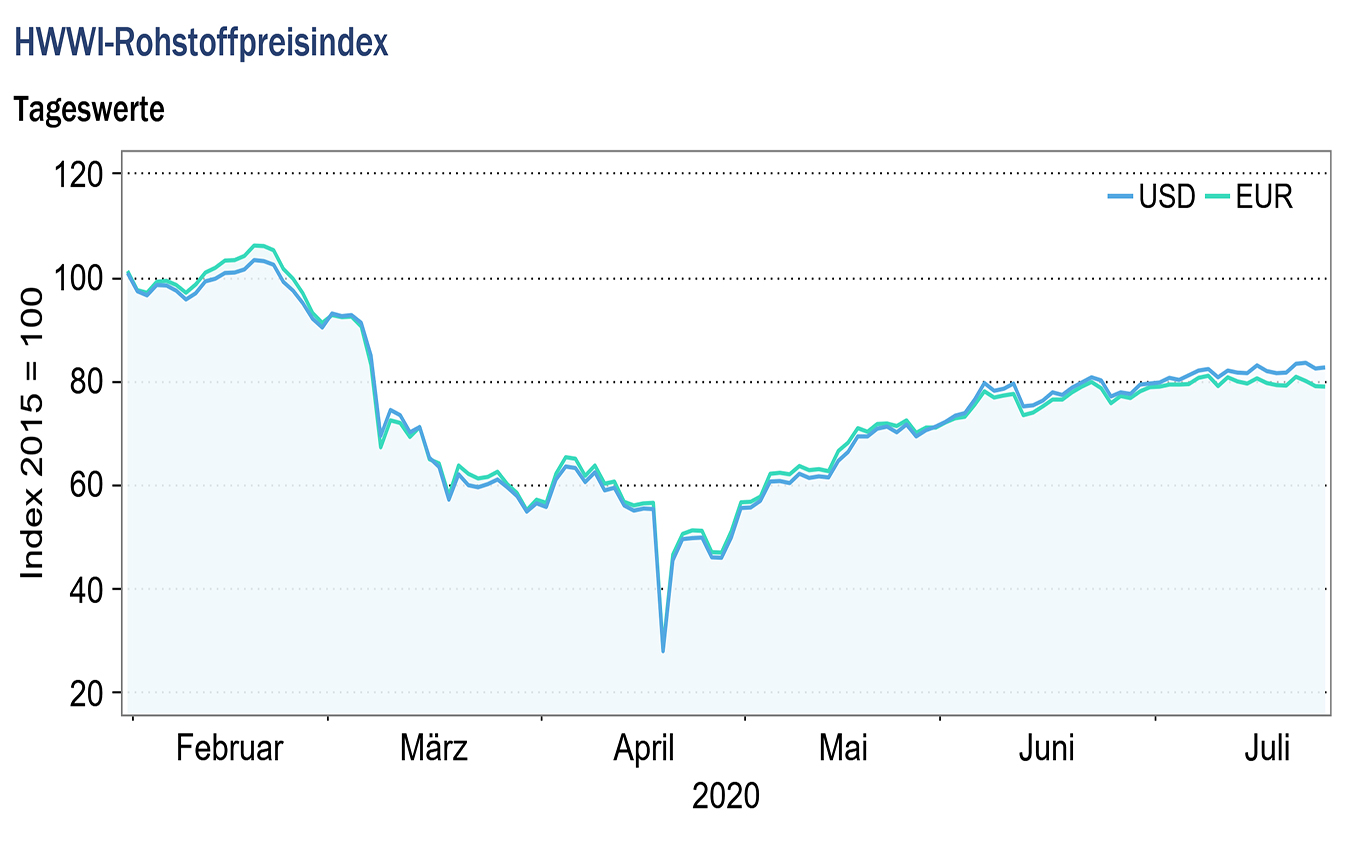

Anstieg des HWWI-Rohstoffpreisindex setzt sich im Juli fort

- HWWI-Gesamtindex steigt um 5,8 % (US-Dollarbasis)

- Rohölpreise steigen um 6,1 %

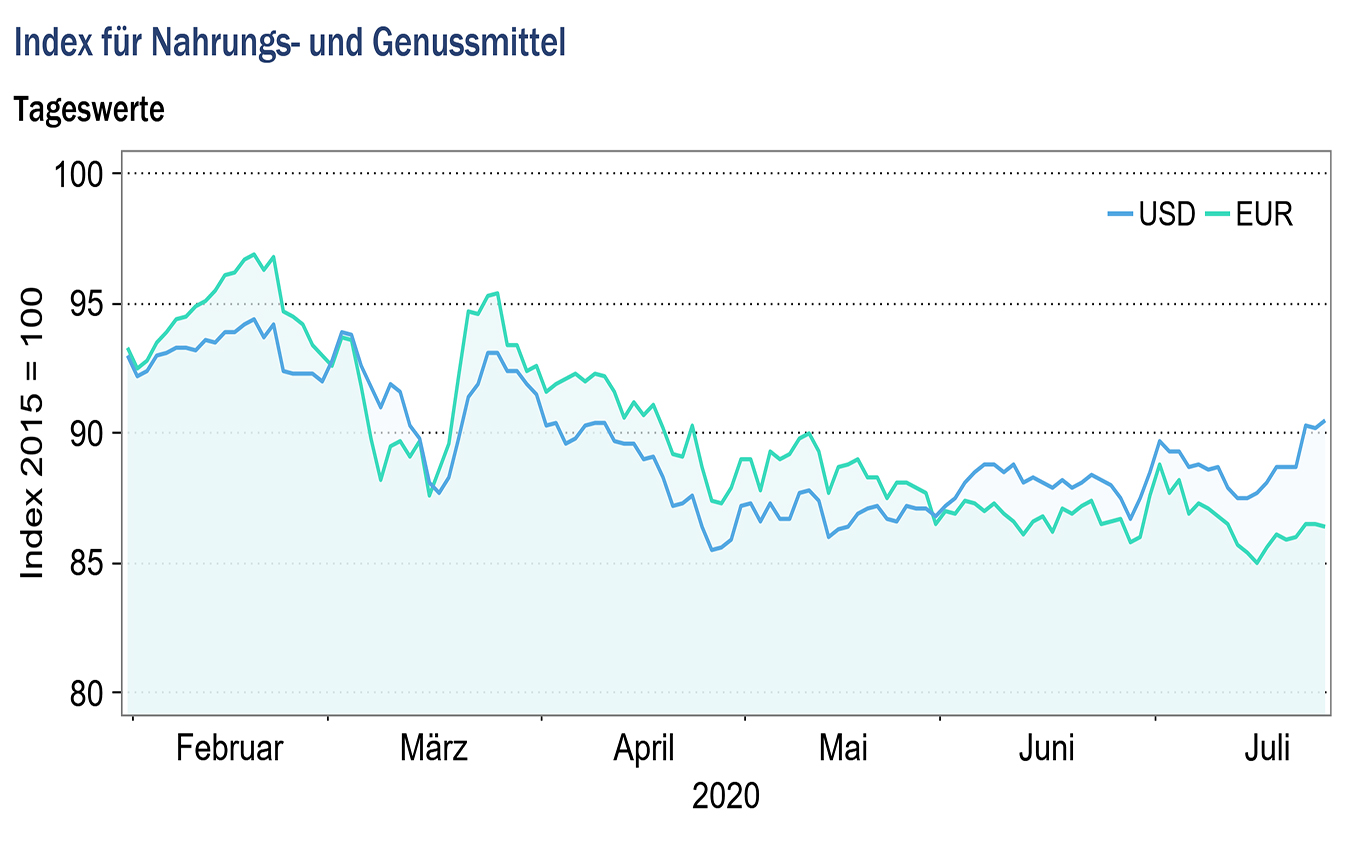

- Leichter Anstieg der Preise für Nahrungs- und Genussmittel um 1,4 %

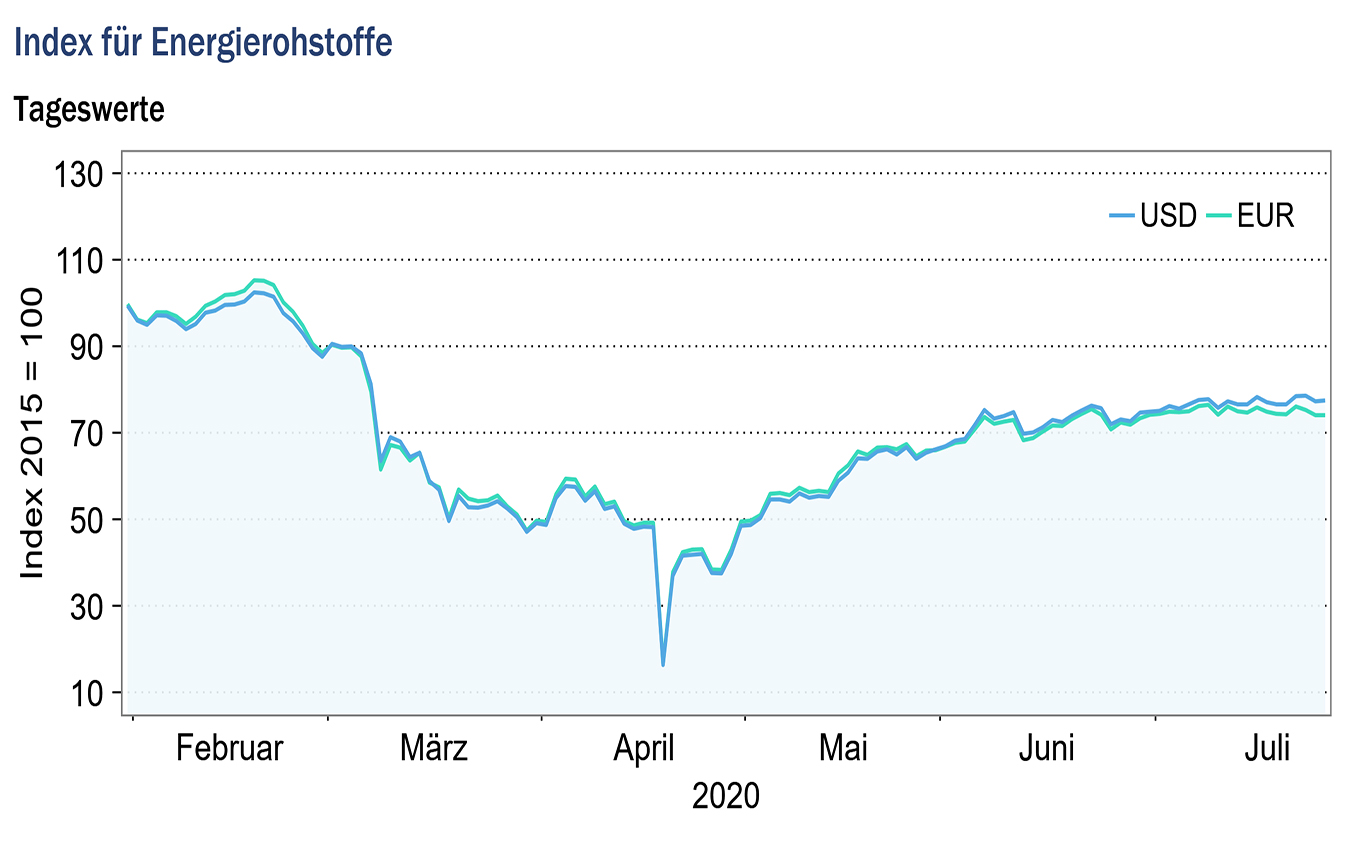

(Hamburg, 11. August 2020) Die Preise auf den internationalen Rohstoffmärkten, die aufgrund der Corona-Pandemie im Frühjahr stark eingebrochen sind, erholten sich im Juli weiterhin. Alle Teilindizes des HWWI-Rohstoffpreisindex stiegen durchschnittlich im Vergleich zum Vormonat an. Die Vorjahreswerte sind allerdings noch längst nicht wieder aufgeholt, was insbesondere durch den starken Verfall der Rohölpreise zu erklären ist. Der Index für Energierohstoffe lag im Juli 2020 immer noch über 30 % unter dem Wert des Juli 2019. Die Preise für Industriemetalle haben sich hingegen deutlich erholt und überschritten teilweise die Werte des Vor-Corona-Niveaus.

Index für Energierohstoffe: +6,1 % (Eurobasis: +4,1 %)

Die Mitglieder der OPEC+ einigten sich darauf, die Förderkürzungen von 9,7 Millionen Barrel pro Tag um einen weiteren Monat fortzuführen. Zunächst war die historische Drosselung nur für Mai und Juni geplant, jedoch wurde deutlich, dass noch weitere Kürzungen notwendig waren, um die stark gefallenen Preise zu stützen. Die Förderkürzungen stabilisierten somit auch im Juli den Ölpreis und glichen die bedingt durch die Corona-Krise weltweit eingebrochene Nachfrage aus. Zusätzlich zu dem stark reduzierten Angebot der OPEC+ konnte im Juli auch ein Nachfrageanstieg nach Rohöl beobachtet werden. Die rasche Erholung der chinesischen Wirtschaft und auch die Lockerungen der Lockdown-Maßnahmen in vielen europäischen Ländern sowie in den USA erhöhten die Nachfrage nach Rohöl. Insgesamt stieg der Preis für Rohöl im Juli durchschnittlich an und die europäische Referenzsorte Brent verzeichnete Werte um die 40 US-$ pro Barrel.

Da es allerdings weltweit immer wieder zu lokalen COVID-19-Ausbrüchen kommt und damit auch zu weiteren Eindämmungsmaßnahmen, bleibt der zukünftige Verlauf der Rohölnachfrage ungewiss. Steigende Infektionszahlen, insbesondere in den USA, erhöhen die Wahrscheinlichkeit eines größeren Lockdowns, welcher negative Auswirkungen auf die Weltwirtschaft und damit auf die Nachfrage nach Rohöl hätte.

Im Gegensatz zu den Rohölpreisen setzten die Preise für Kohle ihren Abwärtstrend im Juli weiter fort. Die reduzierte Stromnachfrage aufgrund der gebremsten Industrie konnte sich noch nicht vollständig erholen. Zusätzlich verlagerte sich der Strommix durch die Corona-Krise weiter in Richtung erneuerbare Energien, sodass Kohle derzeit immer weniger nachgefragt wird. Die europäischen und die amerikanischen Erdgaspreise stiegen im Juli durchschnittlich an, wobei der Preis für europäisches Erdgas den stärkeren Anstieg verzeichnete.

Insgesamt stieg der Teilindex der Energierohstoffe um 6,1 % (Eurobasis: +4,1 %) auf 77,1 Punkte (Eurobasis: 74,7 Punkte).

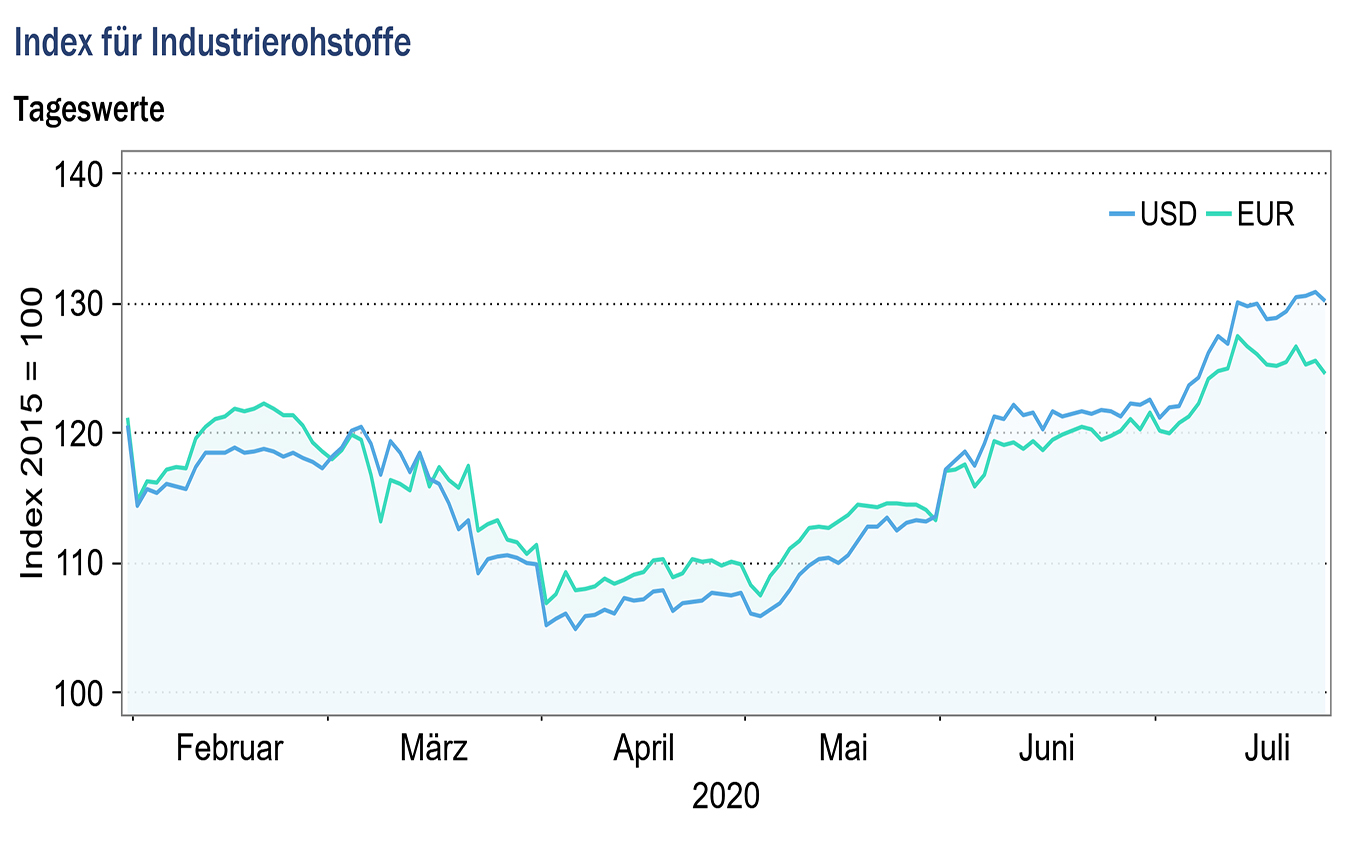

Index für Industrierohstoffe: +6,2 % (Eurobasis: +4,3 %)

Der Teilindex für Industrierohstoffe ist in den Index für Agrarische Rohstoffe, den Index für NE-Metalle sowie den Index für Eisenerz und Stahlschrott untergliedert.

Seit den Tiefständen, die im März 2020 aufgrund des Lockdowns der chinesischen Wirtschaft erreicht wurden, ziehen die Preise für Industriemetalle wieder an. Die Preise für Industriemetalle stehen in enger Abhängigkeit zu der Entwicklung der globalen Wirtschaft und insbesondere zu der Entwicklung der chinesischen Industrie. Die rasche Erholung der chinesischen Industrie sorgte insbesondere auf den Märkten für Zink, Kupfer und Nickel für eine erhöhte Nachfrage und damit zu Preisanstiegen. Der Preis für Kupfer nahm im Juli um 10 % im Vergleich zum Vormonat zu und liegt nun wieder über dem Vor-Corona-Niveau. Die positive Entwicklung des Kupferpreises, der häufig als Indikator für die Lage der Weltwirtschaft gesehen wird, kann auf eine zügige Erholung der Weltwirtschaft hinweisen. Die gestiegenen Kupferpreise können auch ein durch die Corona-Pandemie erhöhtes Versorgungsrisiko widerspiegeln. Chile, der zweitgrößte Kupferproduzent weltweit, kämpft derzeit mit steigenden Corona-Infektionszahlen. Falls infolge einer weiteren Ausbreitung in Chile weitere Lockdown-Maßnahmen verhängt würden, die auch die Kupferminen betreffen, könnte dies zu einem starken Einbruch des Angebots führen.

Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt um 6,2 % (Eurobasis: +4,3 %) auf 128,4 Punkte (Eurobasis: 124,3 Punkte).

Index für Nahrungs- und Genussmittel: +1,4 % (Eurobasis: -0,4 %)

Auch auf den Agrarrohstoffmärkten konnte eine Erholung der Preise beobachtet werden. Die Reispreise, die in der Hochphase des weltweiten Shutdowns aufgrund von befürchteten Versorgungsengpässen stark anstiegen, fielen im Juli wieder. Neben Nachfragerückgängen haben die Lockerungen der Lockdown-Maßnahmen in den Produzentenländern sowie positive Ernteerwartungen den Druck von den Reispreisen genommen. Auch die Preise für Zucker erholten sich im Juli weiter, nachdem sie im April ein 10-Jahrestief verzeichneten. Aufgrund der engen Abhängigkeit des Zuckerpreises vom Rohölpreis, begründet durch die hohe Bedeutung von Zucker für die Produktion von Biodiesel, stieg auch der Preis für Zucker im Zuge der Preisanstiege auf den Rohölmärkten. Die Preise für Tee stehen weiterhin unter dem Einfluss der Corona-Pandemie und den Lockdown-Maßnahmen in Indien. Zusätzlich sorgten schlechte Wetterverhältnisse in den Anbauregionen für Angebotsverknappungen, was sich zusammen mit einem Anstieg der Nachfrage in steigenden Teepreisen auswirkte. Der Preis für Kakao sank hingegen im Juli, da die schlechte wirtschaftliche Lage auch die Nachfrage nach Genussmitteln wie Kakao reduzierte. Dadurch, dass auf den Märkten für Nahrungs- und Genussmittel auch im Juli wieder gegenläufige Entwicklungen zu beobachten waren, stieg der Teilindex nur gering im Vergleich zu den übrigen Indizes an.

Insgesamt fiel der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um +1,4 % (Eurobasis: -0,4 %) und notierte bei 89,3 Punkten (Eurobasis: 86,5 Punkten).

Quelle: www.hwwi.org