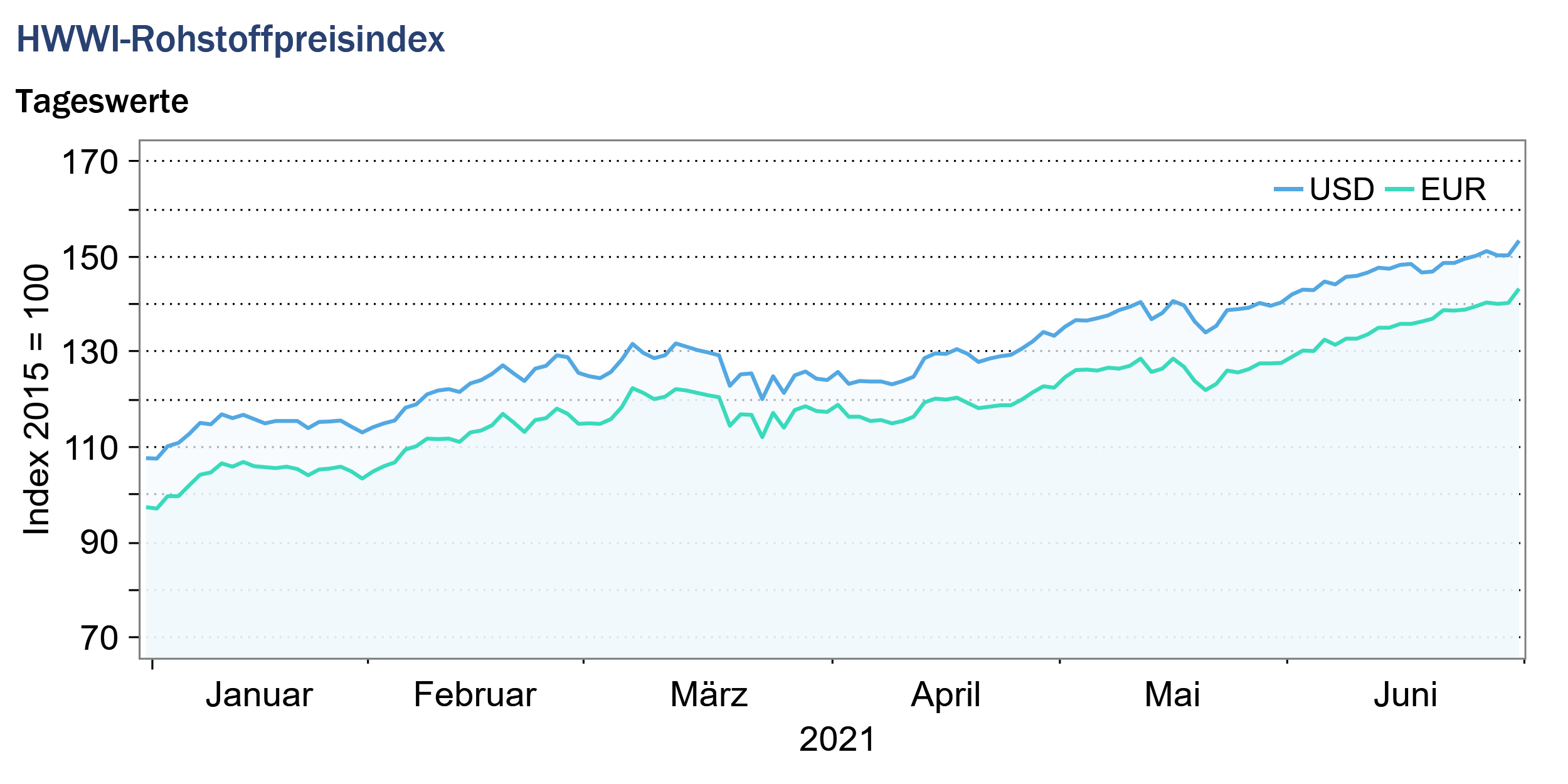

HWWI-Rohstoffpreisindex setzt Preisanstieg im Juni fort

- HWWI-Gesamtindex stieg um 6,7 % (US-Dollarbasis)

- Rohölpreise erhöhten sich um 8,3 %

- Holzpreise fielen um 16,2 %

(Hamburg, 8. Juli 2021) Der HWWI-Rohstoffpreisindex stieg im Juni um durchschnittlich 6,7 % gegenüber dem Vormonat und lag damit um 90,2 % über dem entsprechenden Vorjahreswert. Der Anstieg des Gesamtindex wurde im Juni insbesondere durch den Anstieg der Energierohstoffpreise getrieben. Im Gegensatz dazu wurde der seit mehreren Monaten anhaltende, stark positive Preistrend des Index für Industrierohstoffe im Juni erstmals unterbrochen. Im Durchschnitt verzeichneten die Industrierohstoffe einen leichten Preisrückgang gegenüber dem Vormonat, die Preise blieben jedoch weiterhin auf einem hohen Niveau. Auf den Märkten für Getreide und Pflanzenöle waren im Juni ebenfalls starke Preisrückgänge zu beobachten. Dagegen stiegen die Preise für Genussmittel im Durchschnitt gegenüber dem Vormonat.

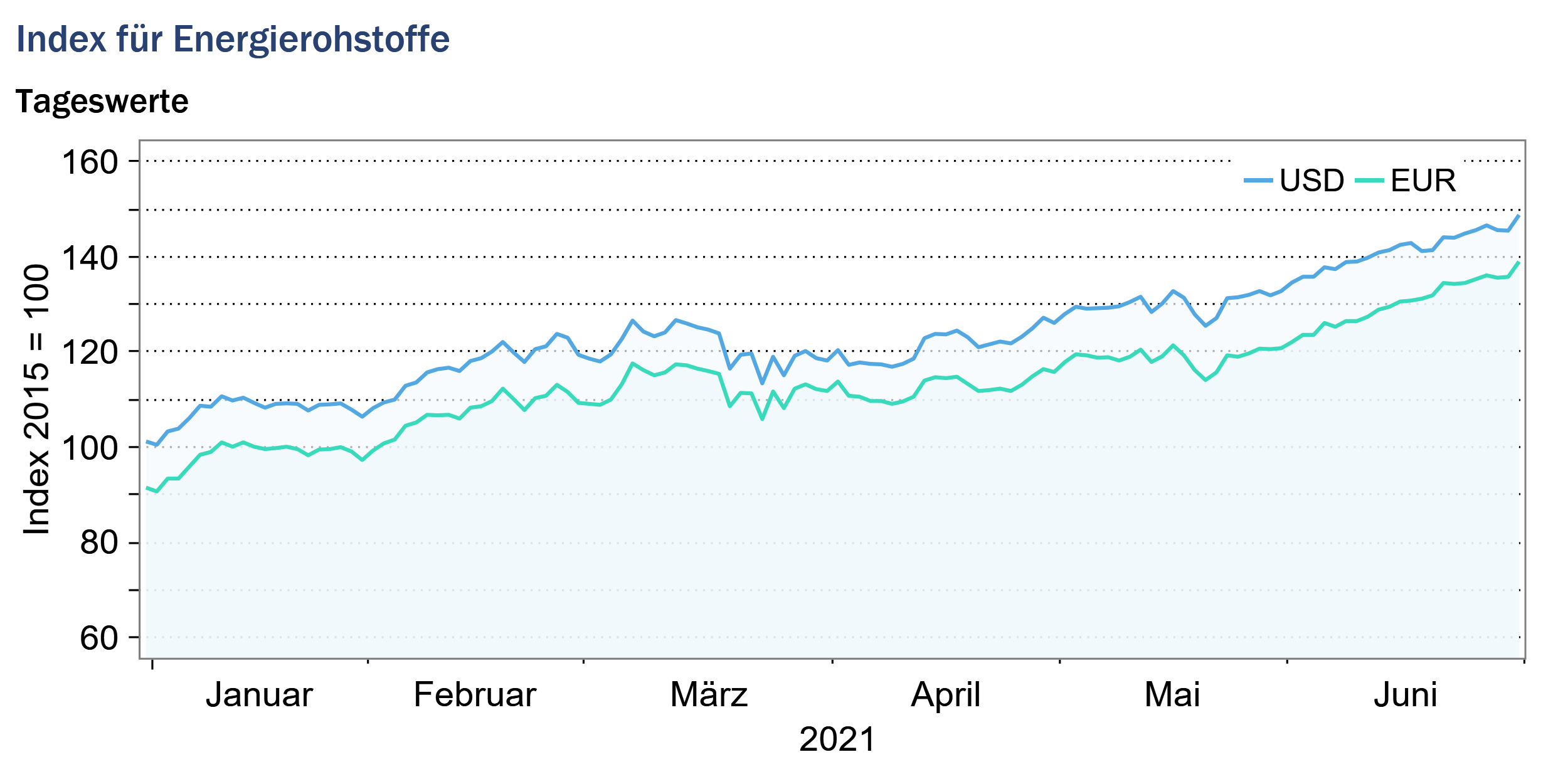

Index für Energierohstoffe: + 8,8 % (Eurobasis: +9,7 %)

Die Rohölpreise verzeichneten im Juni einen Aufwärtstrend. Die Preise für die europäische Referenzsorte Brent überstiegen zu Beginn des Monats die Marke von 70 US-Dollar pro Barrel und beendeten den Monat knapp unter 75 US-Dollar pro Barrel. Die Preise für die amerikanische Referenzsorte WTI bewegten sich mit einer durchschnittlichen Differenz von etwa minus 2 US-Dollar parallel zum Brent-Preis. Die Erholung der Weltwirtschaft und die damit verbundene steigende Nachfrage nach Rohöl wirkten sich auch im Juni preistreibend auf die Rohölmärkte aus. Den weltweiten Impffortschritten, die für einen positiven Ausblick der Weltkonjunktur sorgten, stand jedoch die rasche Ausbreitung der Virusmutationen gegenüber. So erhöhte die Sorge vor einer erneuten Einführung von Lockdown-Maßnahmen im Juni die Unsicherheit auf den Rohölmärkten.

Zusätzlich wurde die Preisentwicklung am Rohölmarkt im Juni von den Erwartungen über den Ausgang der für Anfang Juli angesetzten Verhandlungen zwischen den Mitgliedern der OPEC+ beeinflusst. Erneut fällt es der Allianz schwer, sich auf eine gemeinsame Förderstrategie zu einigen. Während Saudi-Arabien weiterhin darauf abzielt, den Ölpreis durch Angebotskürzungen stabil zu halten, befürwortet Russland eine Erhöhung des Rohölangebots.

Auf den Märkten für Kohle waren im Juni starke Preissteigerungen zu beobachten. Während die südafrikanischen Kohlepreise im Vergleich zum Vormonat um durchschnittlich 12 % stiegen, erhöhten sich die australischen Kohlepreise im Monatsdurchschnitt sogar um 24,8 %. Obwohl die Dekarbonisierung der Wirtschaft weltweit vorangetrieben wird, befinden sich die Kohlepreise derzeit auf Höchstständen, die seit 10 Jahren nicht mehr überschritten wurden. Aufgrund des chinesischen Importverbots an australischer Kohle, mussten die Lieferketten für Kohle neu organisiert werden. China ist im Vergleich zu anderen Rohstoffen bei Kohle zwar relativ autark und importiert nur etwa 20 % des eigenen Kohleverbrauchs, in absoluten Zahlen spielen Chinas Importe jedoch eine große Rolle auf dem Weltmarkt. Die verzerrten Handelsströme aufgrund des Handelsstreits zwischen China und Australien, ein geschwächtes Angebot an Kohle aufgrund von Minenschließungen in Kolumbien sowie Überschwemmungen in Indonesien und Australien trieben im Juni die Preise für Kohle nach oben.

Der Anstieg der Kohlepreise wurde zusätzlich durch die steigenden Erdgaspreise unterstützt. Die US-amerikanischen und europäischen Erdgaspreise stiegen im Juni im Vergleich zum Vormonat weiter stark an. Während sich der US-amerikanische Erdgaspreis im Monatsdurchschnitt um 10,5 % erhöhte, stieg der Preis für europäisches Erdgas im Vergleich zum Vormonat um 6,5 %. Neben dem weltweiten Wirtschaftsaufschwung profitierten die Erdgaspreise von den heißen Temperaturen in den USA und dem damit verbundenen Verbrauch von Erdgas zur Klimatisierung. Zudem ist das Erdgasangebot weiterhin durch die Pandemie geschwächt und die Bohrlöcher in den USA produzieren weiterhin unter dem Vorkrisenniveau.

Insgesamt stieg der Teilindex der Energierohstoffe um 8,8 % (Eurobasis: 9,7 %) auf 141,6 Punkte (Eurobasis: 130,4 Punkte).

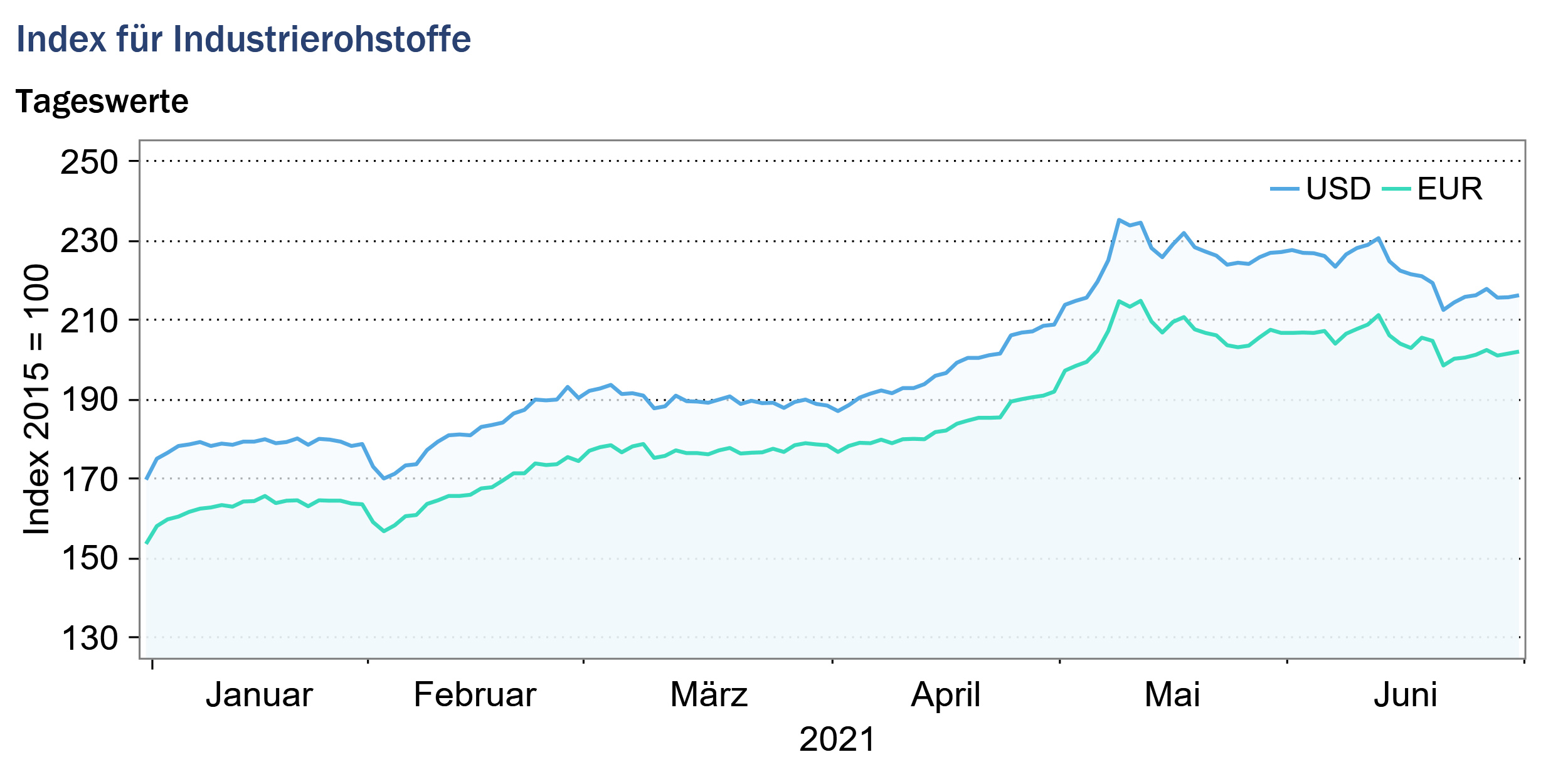

Index für Industrierohstoffe: -1,8 % (Eurobasis: -1,0 %)

Der Teilindex für Industrierohstoffe gliedert sich in den Index für Agrarrohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott. Im Juni wurde der Aufwärtstrend der Preise für die meisten Industrierohstoffe zum ersten Mal seit Monaten unterbrochen, und die Märkte für Nichteisenmetalle und Holz verzeichneten Preisrückgänge.

Der Teilindex für Nichteisenmetalle sank im Juni um durchschnittlich 1,9 % gegenüber dem Vormonat, was auf Preisrückgänge an den Märkten für Kupfer und Zink zurückzuführen ist. Um den extremen Preisanstiegen an den Kupfermärkten in den letzten Monaten entgegenzuwirken, verkaufte China Kupfer aus staatlichen Lagerbeständen. Infolgedessen fielen die Kupferpreise um durchschnittlich 5,5 % gegenüber dem Vormonat. Die chinesischen Behörden kündigten die gleiche Vorgehensweise auch für Aluminium und Zink an.

Auch auf den Eisenerzmärkten waren im Juni nur leichte Preissteigerungen gegenüber dem Vormonat zu beobachten. Begründet wird die Entwicklung auf den Eisenerzmärkten damit, dass China seine Stahlproduktion reduzieren muss, um seine CO2-Emissionsziele zu erreichen.

Einen besonders starken Anstieg verzeichneten dagegen die Preise für Häute. Die Preise für Häute waren durch den Einbruch der Nachfrage nach Lederwaren zu Beginn der Corona-Krise stark gefallen. Infolge des weltweiten Aufschwungs steigt die Nachfrage nach Lederwaren nun wieder an, wobei insbesondere die Möbel- und Automobilbranche eine erhöhte Nachfrage nach Leder aufweist.

Auch die Preise an den Zellstoff- und Schnittholzmärkten sind im Juni durchschnittlich gesunken, nachdem sie in den Vormonaten stark gestiegen waren. Die US-amerikanischen Sägewerke, die die steigende Nachfrage nach Bauholz seit Monaten nicht mehr bedienen konnten, haben nun ihre Produktionskapazitäten erweitert. Darüber hinaus ist zu beobachten, dass Bauprojekte aufgrund der gestiegenen Rohstoffpreise zurückgestellt wurden, was die Nachfrage ebenfalls etwas abschwächte.

Insgesamt fiel der Index für Industrierohstoffe im Monatsdurchschnitt um -1,8 % (Eurobasis: 1,0 %) auf 221,8 Punkte (Eurobasis: 204,5 Punkte).

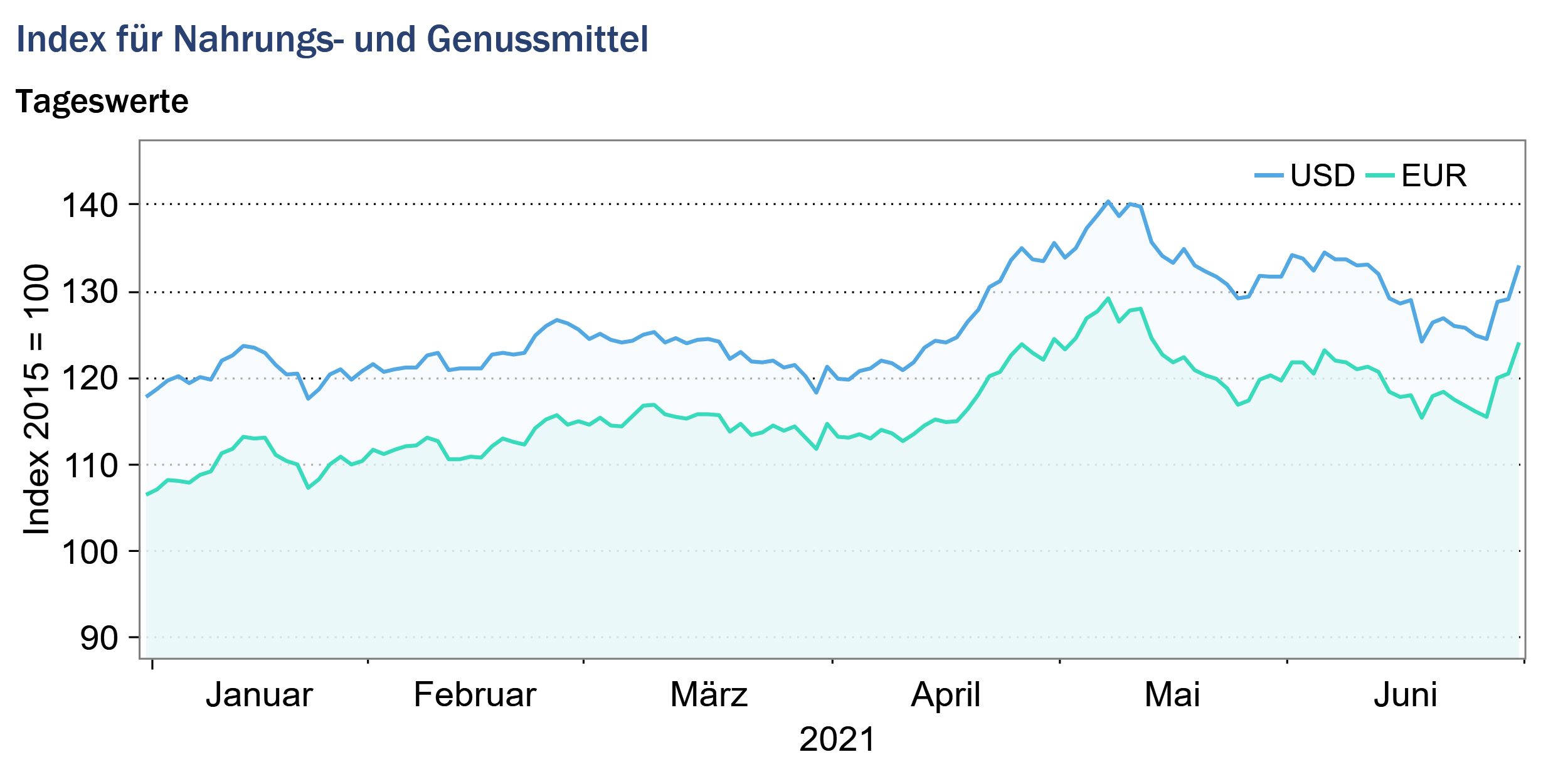

Index für Nahrungs- und Genussmittel: -3,4 % (Eurobasis: -2,7 %)

Der Index für Nahrungs- und Genussmittel sank im Juni im Vergleich zum Vormonat um durchschnittlich 3,4 %. Während die Teilindizes für Getreide sowie für Ölsaaten und Öle Preisrückgänge verzeichneten, stieg der Teilindex für Genussmittel im Monatsdurchschnitt an.

Die Preise für Getreide wie Mais, Weizen und Gerste, die in den letzten Monaten überwiegend Preisanstiege verzeichneten, sanken im Juni durchschnittlich gegenüber dem Vormonat. Nach langer Trockenheit führten Regenfälle in den Ernteregionen zu einer Verbesserung der Ernteprognosen und damit zu einem Rückgang der Preise.

Darüber hinaus drückte ein Gerichtsurteil in den USA im Juni die Preise für die zur Herstellung von Biokraftstoffen verwendeten Rohstoffe wie Mais und Pflanzenöle. Ölraffinerien können nun Ausnahmen von dem Bundesgesetz beantragen, das die Beimischung von Ethanol und anderen Biokraftstoffen vorschreibt. Insbesondere die Preise für Sonnenblumenöl reagierten daraufhin mit starken Rückgängen.

Demgegenüber stiegen die Preise für Genussmittel im Juni durchschnittlich gegenüber dem Vormonat an. So stiegen insbesondere die Preise für Kaffee und Tee im Vergleich zum Vormonat und wurden weiterhin durch ungünstige Wetterbedingungen in den Ernteregionen getrieben. Nach langanhaltender Trockenheit trat in wichtigen brasilianischen Anbauregionen Frost auf, der die zukünftigen Kaffee- und Zuckerernten beeinträchtigen könnte. Darüber hinaus wurde die Nachfrage weiterhin durch die globale wirtschaftliche Erholung gestützt.

Der Kakaopreis ist im Juni gegenüber dem Vormonat weiter gefallen. Die Gründe dafür sind ein hohes Angebot, vor allem aus der Elfenbeinküste und Ghana, und eine weiterhin geschwächte Nachfrage aufgrund der Corona-Krise.

Insgesamt fiel der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 3,4 % (Eurobasis: -2,7 %) und notierte bei 129,9 Punkten (Eurobasis: 119,6 Punkten).

Quelle: www.hwwi.org