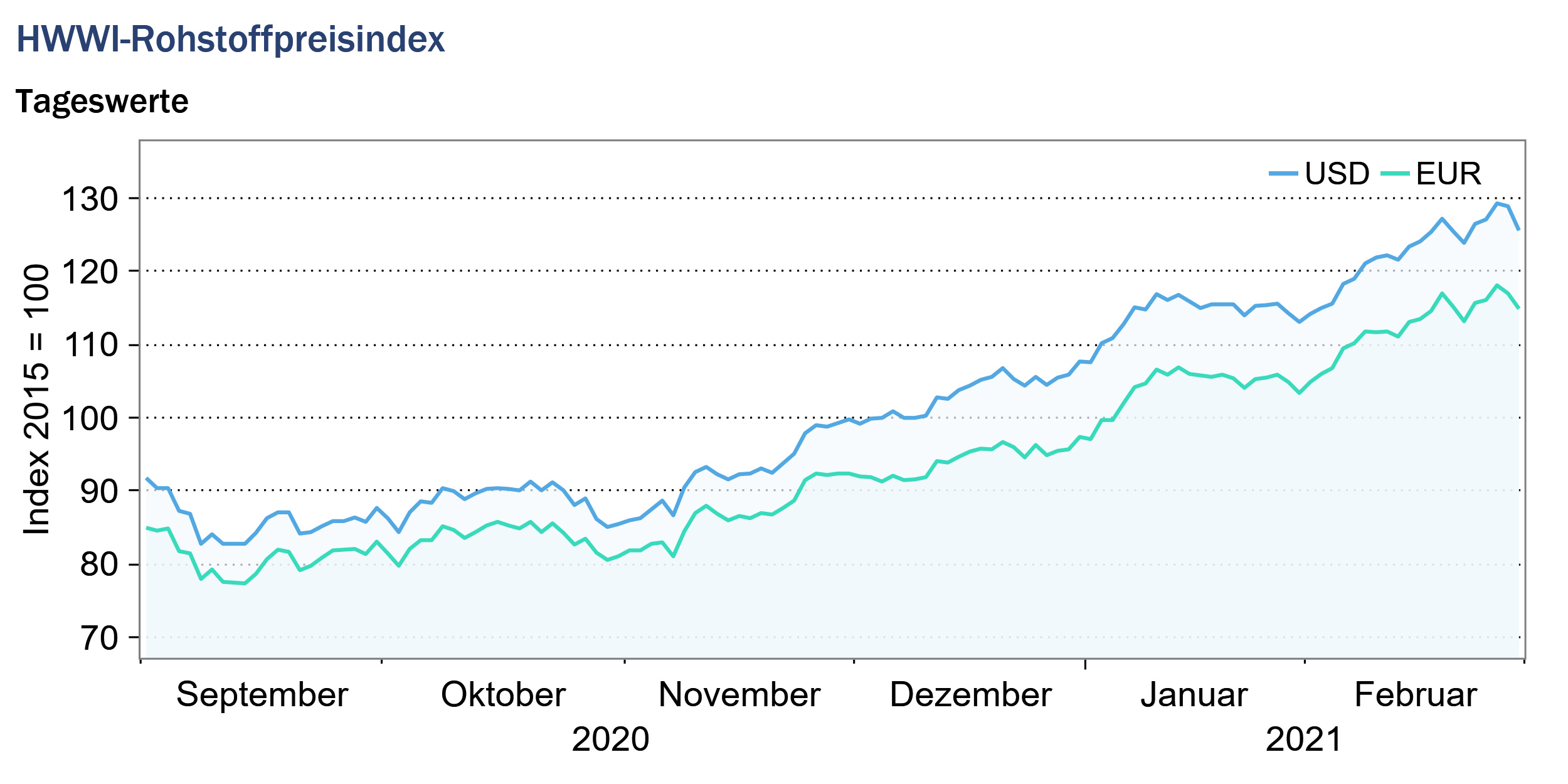

HWWI-Rohstoffpreisindex legt im Februar weiter zu

- HWWI-Gesamtindex nahm um 7,4 % (US-Dollarbasis) zu

- Rohölpreise erhöhten sich um 12 %

- Starker Preiszuwachs auf dem Zinnmarkt von über 20 %

(Hamburg, 5. März 2021) Der HWWI-Rohstoffpreisindex stieg im Februar um durchschnittlich 7,4 % gegenüber dem Vormonat und lag somit über 24 % über dem entsprechenden Monatswert des Vorjahres. Alle drei Teilindizes für Energie, Industrierohstoffe sowie Nahrungs- und Genussmittel verzeichneten im Februar durchschnittliche Preissteigerungen im Vergleich zum Vormonat. Die Preise für Rohöl stiegen im Februar besonders stark an und spiegelten die positiven globalen Wirtschaftsaussichten wider. Auch die Preise für Industriemetalle und Getreide bewegten sich weiterhin auf einem hohen Niveau, was insbesondere durch die anhaltend starke Nachfrage aus China begründet war.

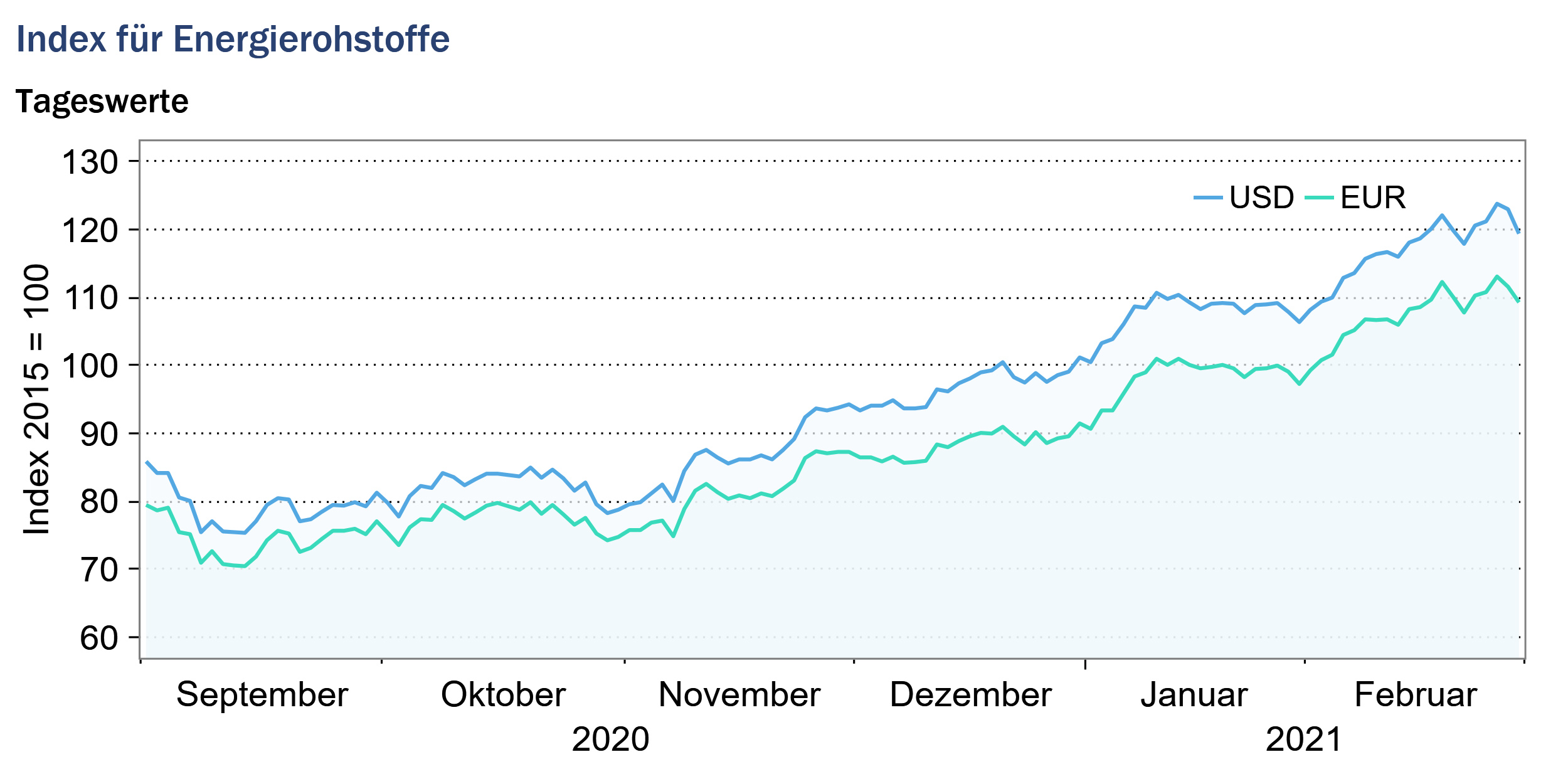

Index für Energierohstoffe: + 8,7 % (Eurobasis: +9,3 %)

Im Februar legten die Preise für Rohöl nochmals stark zu und stiegen durchschnittlich im Vergleich zum Vormonat um 12 % an. Die Preise der europäische Referenzsorte Brent näherten sich zum Ende des Monats sogar der 70 US-Dollar pro Barrel Marke, die Preise der US-amerikanischen Referenzsorte WTI erreichten Höchstwerte von über 63 US-Dollar pro Barrel.

Die Rohölpreise wurden weiterhin von den positiven globalen Wirtschaftsaussichten aufgrund der fortschreitenden Impfungen gegen das Coronavirus angetrieben. Zudem stärkten staatliche Konjunkturprogramme und die lockere Geldpolitik in den USA die Markterwartung, dass sich die Weltwirtschaft weiterhin erholen wird und infolgedessen die Nachfrage nach Rohöl ansteigt. Die Ausbreitung neuer Virusmutationen erhöhte allerdings weiter die Unsicherheit auf den Märkten.

Der Preisanstieg auf den Rohölmärkten wurde zusätzlich durch Verknappungen des Rohölangebots unterstützt. Zum einen galten auch im Februar die Fördermengenkürzungen der Mitglieder der OPEC+, die vom Ölkartell zur Stabilisierung des Ölpreises während der Corona-Krise vereinbart wurden. Saudi-Arabien reduzierte die eigene Fördermenge im Januar und Februar sogar über die eigentliche Vereinbarung hinaus. Zum anderen führte der extreme Wintereinbruch in Teilen der USA dazu, dass einige US-amerikanische Schieferölproduzenten die Produktion witterungsbedingt vorübergehend einstellen mussten.

In der letzten Februarwoche fielen die Preise jedoch wieder leicht, was auf die Unsicherheit bezüglich des nächsten Treffens der OPEC+ Anfang März hindeutete. Angesichts der positiven Entwicklung der Weltwirtschaft und des Anstiegs der Rohölpreise wird die OPEC+ über eine Erhöhung der Fördermengen diskutieren.

Während die Preise für australische Kohle im Februar leicht anstiegen, verzeichneten die Preise für südafrikanische Kohle leichte Kursverluste. Weiterhin beeinflusste der anhaltende Konflikt zwischen China und Australien die Handelsbeziehungen auf den Kohlemärkten. China hielt weiter an dem Importverbot für australische Kohle fest. Dies führte dazu, dass Indien vermehrt Kohle aus Australien bezog und damit die Nachfrage aus China ausglich.

Der europäische Erdgaspreis, der im Januar noch durchschnittliche Preissteigerungen von mehr als 30 % gegenüber dem Vormonat verzeichnete, fiel im Februar um durchschnittlich 18 %. Der plötzliche Wetterumschwung in Europa, der mit frühlingshaften Temperaturen einherging, drückte die Erdgaspreise. Dennoch lagen die Durchschnittspreise für europäisches Erdgas im Februar weiterhin deutlich über dem Erdgaspreis im Februar des Vorjahres.

Insgesamt stieg der Teilindex der Energierohstoffe um 8,7 % (Eurobasis: +9,3 %) auf 117,2 Punkte (Eurobasis: 107,5 Punkte).

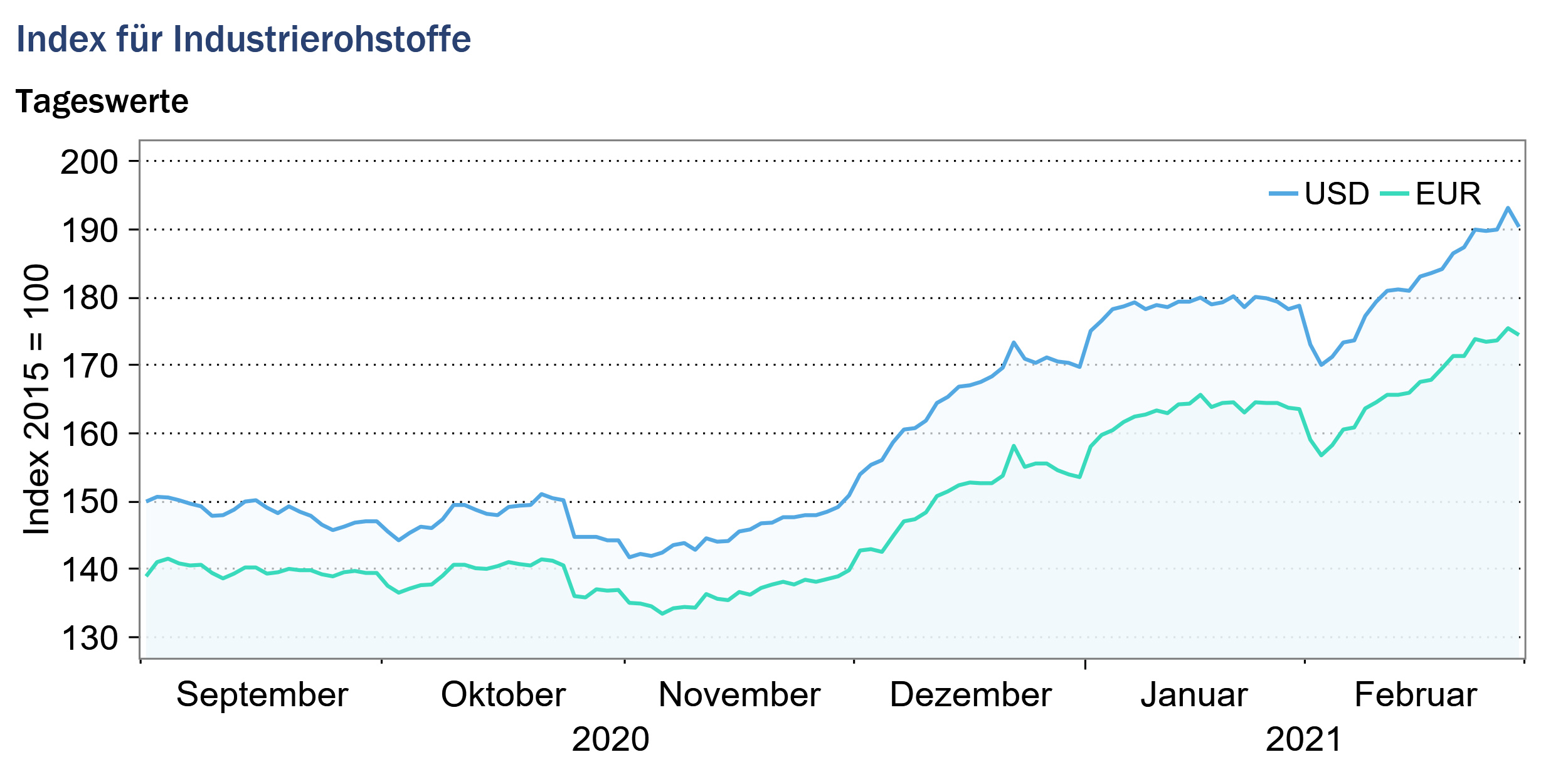

Index für Industrierohstoffe: + 1,8 % (Eurobasis: + 2,4 %)

Der Teilindex für Industrierohstoffe untergliedert sich in den Index für Agrarrohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott.

Die Preise für Nichteisenmetalle bewegten sich im Februar weiterhin auf einem hohen Niveau und verzeichneten überwiegend Preisanstiege gegenüber dem Januar. Besonders stark stiegen die Zinnpreise, die im Februar den höchsten monatlichen Zuwachs aller im Index enthaltenen Rohstoffpreise verzeichneten. Die Zinnpreise stiegen im Durchschnitt um mehr als 20 % verglichen mit dem Vormonat und erreichten damit ein neues Zehnjahreshoch. Der starke Preisanstieg spiegelte die seit Jahren knappen Lagerbestände und aktuelle Lieferschwierigkeiten bei gleichzeitig steigender Nachfrage insbesondere aus China wider. Die Kupferpreise setzten im Februar ihren steigenden Preistrend fort. Während die durch die Corona-Krise verursachten temporären Minenschließungen das Angebot weiterhin verknappen, stieg die weltweite Nachfrage getrieben durch die positiven Konjunkturaussichten kontinuierlich an. Darüber hinaus wurden die Preise unter anderem für Kupfer und Nickel durch die fortschreitende Elektrifizierung der Wirtschaft gestützt, die mit einem dauerhaften Bedarf dieser Metalle einhergeht.

Die Eisenerzpreise, die im Januar stark zugelegt hatten, sanken durchschnittlich im Februar. Die Preise für Stahlschrott hingegen stiegen im Februar verglichen mit dem Vormonat weiter an. Der Teilindex für agrarische Rohstoffe, der sich aus den Preisen für Häute, Wolle, Baumwolle, Holz, Zellstoff und Kautschuk zusammensetzt, verzeichnete ebenfalls starke Preisanstiege im Februar.

Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt um 1,8 % (Eurobasis: +2,4 %) auf 182,0 Punkte (Eurobasis: 167,0 Punkte).

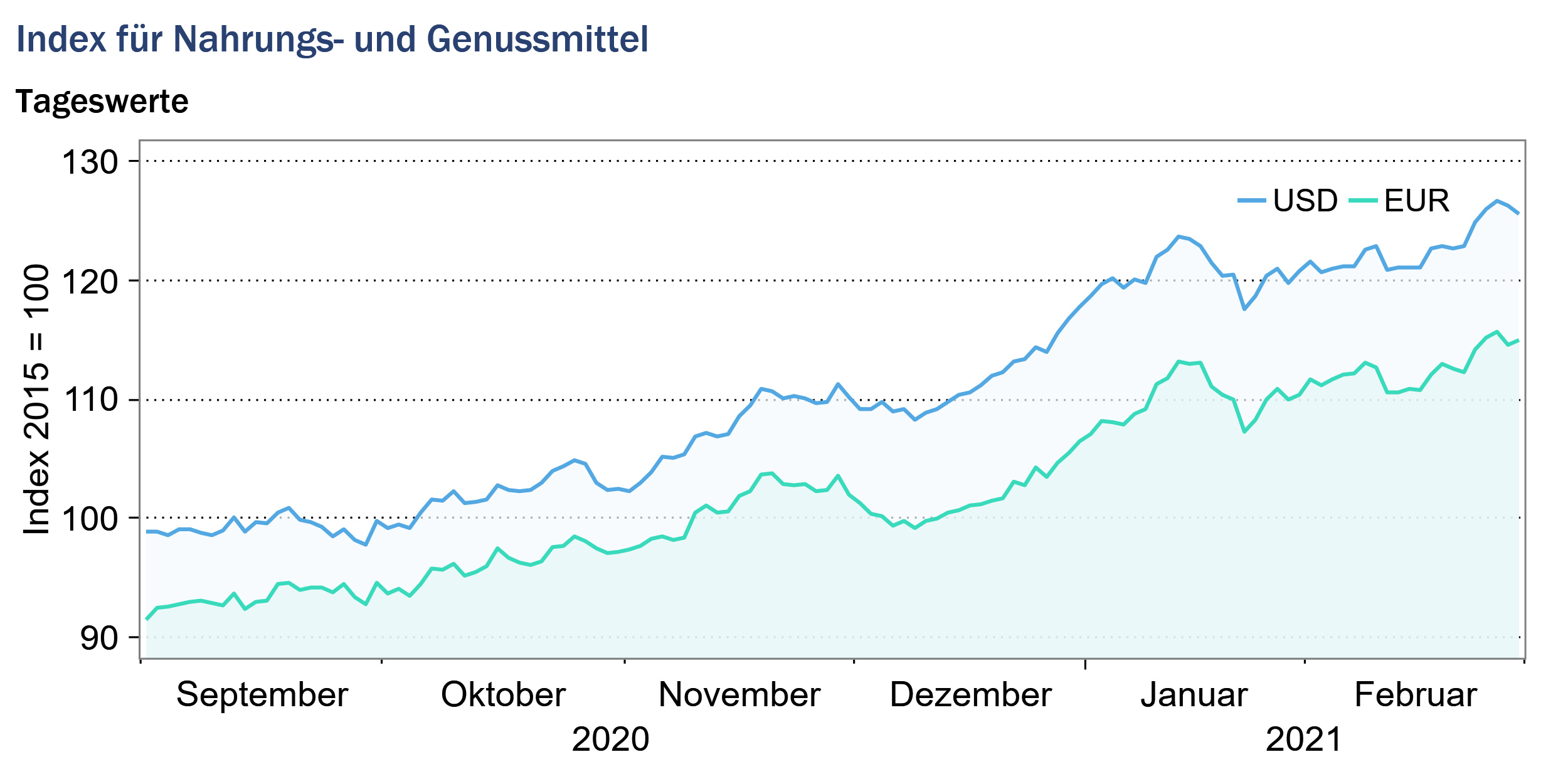

Index für Nahrungs- und Genussmittel: +1,8 % (Eurobasis: + 2,4 %)

Der Index für Nahrungs- und Genussmittel stieg im Februar um durchschnittlich 1,8 % gegenüber dem Vormonat und lag damit um fast 32 % über dem Durchschnittswert im Februar 2020. Während die Teilindizes für Getreide und für Genussmittel leicht stiegen, verzeichnete der Teilindex für Ölsaaten und Öle im Februar im Vergleich zum Vormonat durchschnittlich leichte Preisverluste.

Die Preise für Gerste und Mais stiegen im Februar besonders stark an, was insbesondere auf die hohe chinesische Importnachfrage zurückzuführen ist. Der Handelskonflikt zwischen China und Australien wirkte sich auch auf die Getreidemärkte aus, da China seinen Bedarf an Gerste nicht mehr aus Australien, sondern überwiegend aus Europa und Kanada bezog. Die Weizenpreise wurden im Februar zusätzlich durch die von Russland eingeführte Exportsteuer nach oben getrieben, die Anfang März verdoppelt werden soll. Darüber hinaus verursachte der Wintereinbruch in den USA Kälteschäden am Winterweizen, welche das Weizenangebot aus den USA beeinträchtigen könnte.

Am Ende des Monats wurden neue Fälle der Afrikanischen Schweinegrippe in China bekannt, was die Unsicherheit auf den Getreidemärkten wieder erhöhte. Ein erneuter Ausbruch der Schweinegrippe in China, der mit einer Reduzierung des Schweinebestands einhergehen würde, würde zu einem deutlichen Rückgang der Nachfrage nach Futtergetreide wie Mais, Gerste und Soja führen.

Im Durchschnitt verzeichneten die Pflanzenölmärkte im Februar leichte Preisverluste gegenüber dem Vormonat. Im Vergleich zum Februar 2020 bewegten sich die Preise jedoch weiterhin auf hohem Niveau und lagen im Durchschnitt mehr als 50 % höher als im Vorjahresmonat. Einzige Ausnahme im Februar war der Preis für Sonnenblumenöl mit einem durchschnittlichen Anstieg von über 7 % gegenüber dem Januar.

Der Index für Genussmittel verzeichnete im Februar einen durchschnittlichen Anstieg gegenüber dem Vormonat, was insbesondere auf Preissteigerungen auf den Märkten für Zucker und Kaffee zurückzuführen ist. Die Preissteigerung auf den Märkten für Zucker und Kaffee spiegelte die Trockenheit in Südamerika und daraus resultierende mögliche zukünftige Angebotsverknappungen wider. Der Anstieg der Zuckerpreise wurde zusätzlich durch den Anstieg der Energiepreise verstärkt. Zuckerrohr dient als Rohstoff für die Biodieselproduktion und reagiert daher mit Preissteigerungen auf zunehmende Rohölpreise.

Insgesamt stieg der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 1,8 % (Eurobasis: + 2,4 %) und notierte bei 122,8 Punkten (Eurobasis: 112,6 Punkten).

Quelle: www.hwwi.org