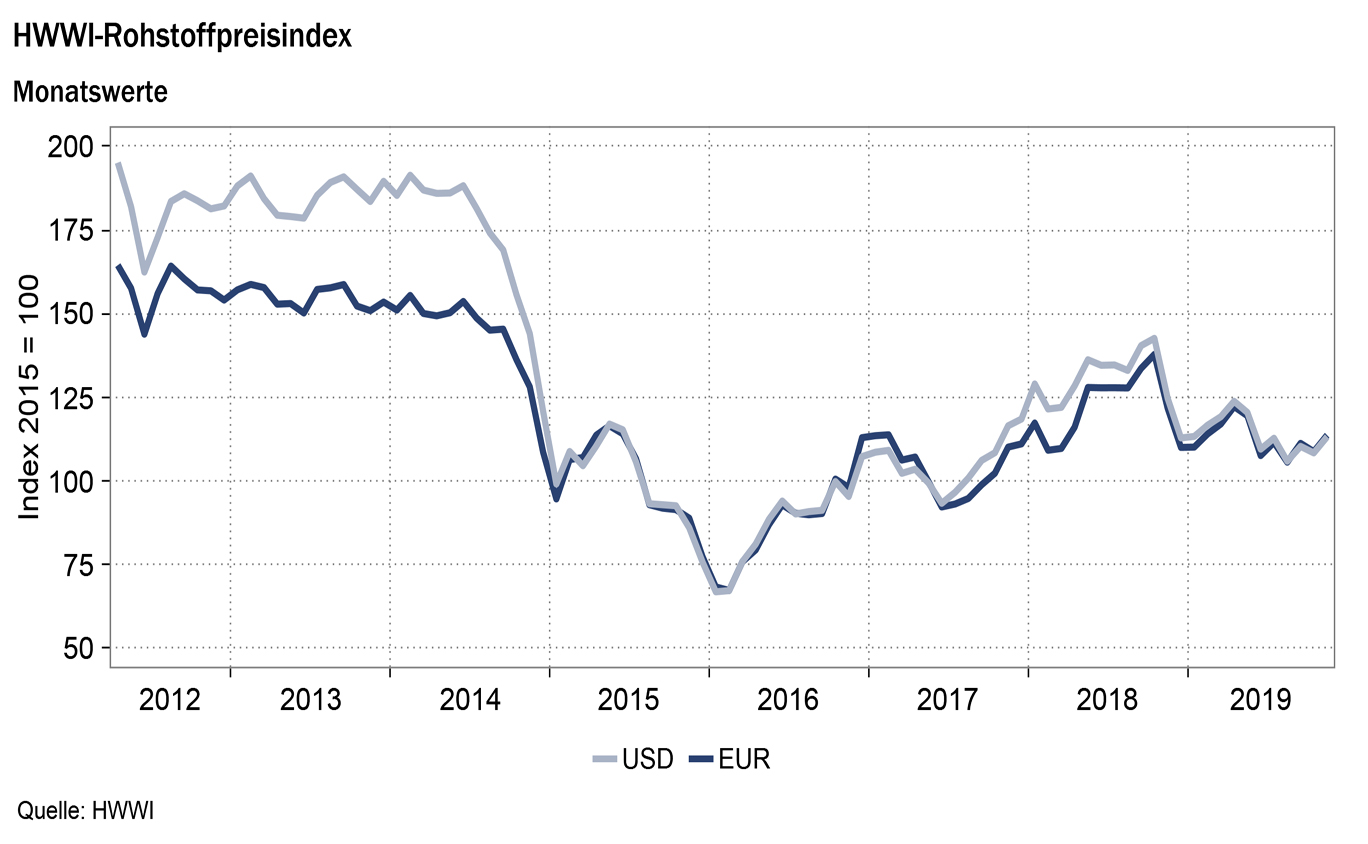

HWWI-Rohstoffpreisindex stieg im November

- HWWI-Gesamtindex stieg um 4,5 % (US-Dollarbasis)

- Rohölpreis erhöhte sich um 4,9 %

- Index für Nahrungs- und Genussmittel stieg um 3,0 % an

(Hamburg, 12. Dezember 2019) Der HWWI-Rohstoffpreisindex stieg im November durchschnittlich um 4,5 % (in Euro: +4,5 %) im Vergleich zum Vormonat und notierte bei 113,2 Punkten (in Euro: 113,7 Punkten). Zurückzuführen ist diese Entwicklung auf einen Anstieg der Preise für Energierohstoffe sowie für Nahrungs- und Genussmittel. So verzeichnete der Index für Energierohstoffe einen Anstieg von 5,2 % (in Euro: +5,3 %) auf 114,1 Punkte (in Euro: 114,6 Punkte) und der Index für Nahrungs- und Genussmittel einen Anstieg um 3,0 % (in Euro: +3,1 %) auf 92,2 Punkte (in Euro: 92,6 Punkte). Der Teilindex der Industrierohstoffe hingegen entwickelte sich gegenläufig und fiel im November durchschnittlich um 1,9 % (in Euro: -1,9 %) auf 118,3 Punkte (in Euro: 118,8 Punkte). Der Index ohne Energie blieb nahezu unverändert und verzeichnete lediglich einen geringen Rückgang von 0,2 % (in Euro: -0,2 %) auf 107,6 Punkte (in Euro: 108,1 Punkte).

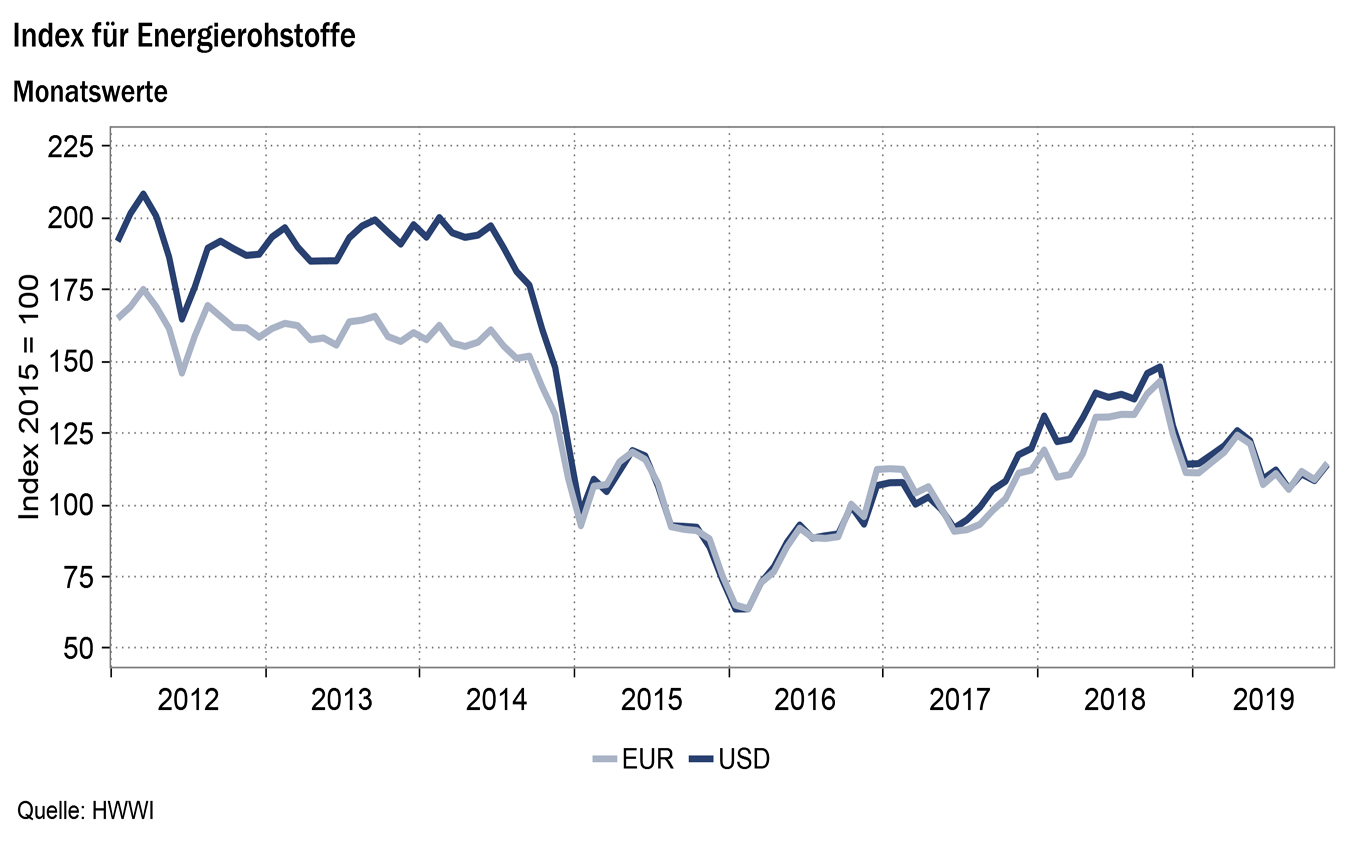

Index für Energierohstoffe: +5,2 % (in Euro: +5,3 %)

Nachdem die Rohölpreise im Oktober zunächst leicht sanken, sind die Preise aller drei im Teilindex enthaltenden Rohölsorten (Brent, WTI, Dubai) im November durchschnittlich gestiegen. Die gestiegenen Rohölpreise spiegeln die Erwartungen der Marktteilnehmer im Hinblick auf das Zusammentreffen der OPEC+ (Organisation der erdölexportierenden Länder, inklusive des Erdölförderlandes Russland) in der ersten Dezemberwoche wider. Bei diesem Zusammentreffen will die OPEC+ weitere Kürzungen der Fördermengen diskutieren. Die Aussicht auf weitere Angebotskürzungen hat die Rohölpreise bereits im November ansteigen lassen.

Auch der Erdgas-Index, der die Veränderungen der US-amerikanischen sowie der britischen Erdgaspreise umfasst, ist im November durchschnittlich um 7,4 % (in Euro: +7,5 %) gestiegen. Der Anstieg des Index ist insbesondere mit einer starken Erhöhung der US-amerikanischen Erdölpreise zu erklären. Der Wintereinbruch in großen Teilen der USA führte zu einem Anstieg der Erdgasnachfrage und damit zu einem Anstieg der Preise. Auch der Aufwärtstrend der europäischen Erdgaspreise hat sich im November leicht fortgesetzt. Die sinkenden Temperaturen und der damit verbundene Anstieg des europäischen Verbrauchs an Erdgas haben den Preis für europäisches Erdgas auch im November weiter steigen lassen.

Der Index für Kohle, welcher die Preisveränderungen auf den Märkten für australische und südafrikanische Kohle abbildet, erhöhte sich im November durchschnittlich um 2,5 % (in Euro: 2,6 %). Während die Preise für australische Kohle nahezu unverändert blieben, ist der Preis für südafrikanische Kohle im vergangenen Monat deutlich angestiegen. Der Preisanstieg auf dem Markt für südafrikanische Kohle lässt sich allerdings nicht durch Veränderungen in den Fundamentalwerten erklären, also in denjenigen Faktoren, die Einfluss auf die Nachfrage oder das Angebot des physischen Rohstoffes haben. So kam es im November weder zu Ausfällen in den südafrikanischen Kohlemienen, die zu einem Rückgang des Kohlengebots geführt hätten, noch ist die Nachfrage nach Kohle signifikant gestiegen. Dementsprechend kommen nur finanzielle Akteure und deren Handelsaktivitäten als Treiber des südafrikanischen Kohlepreises in Betracht.

Insgesamt stieg der Teilindex der Energierohstoffe aufgrund der Preissteigerungen auf den Märkten für Kohle, Erdgas und Rohöl im Monatsdurchschnitt um 5,2 % (in Euro: +5,3 %) auf 114,1 Punkte (in Euro: 114,6 Punkte).

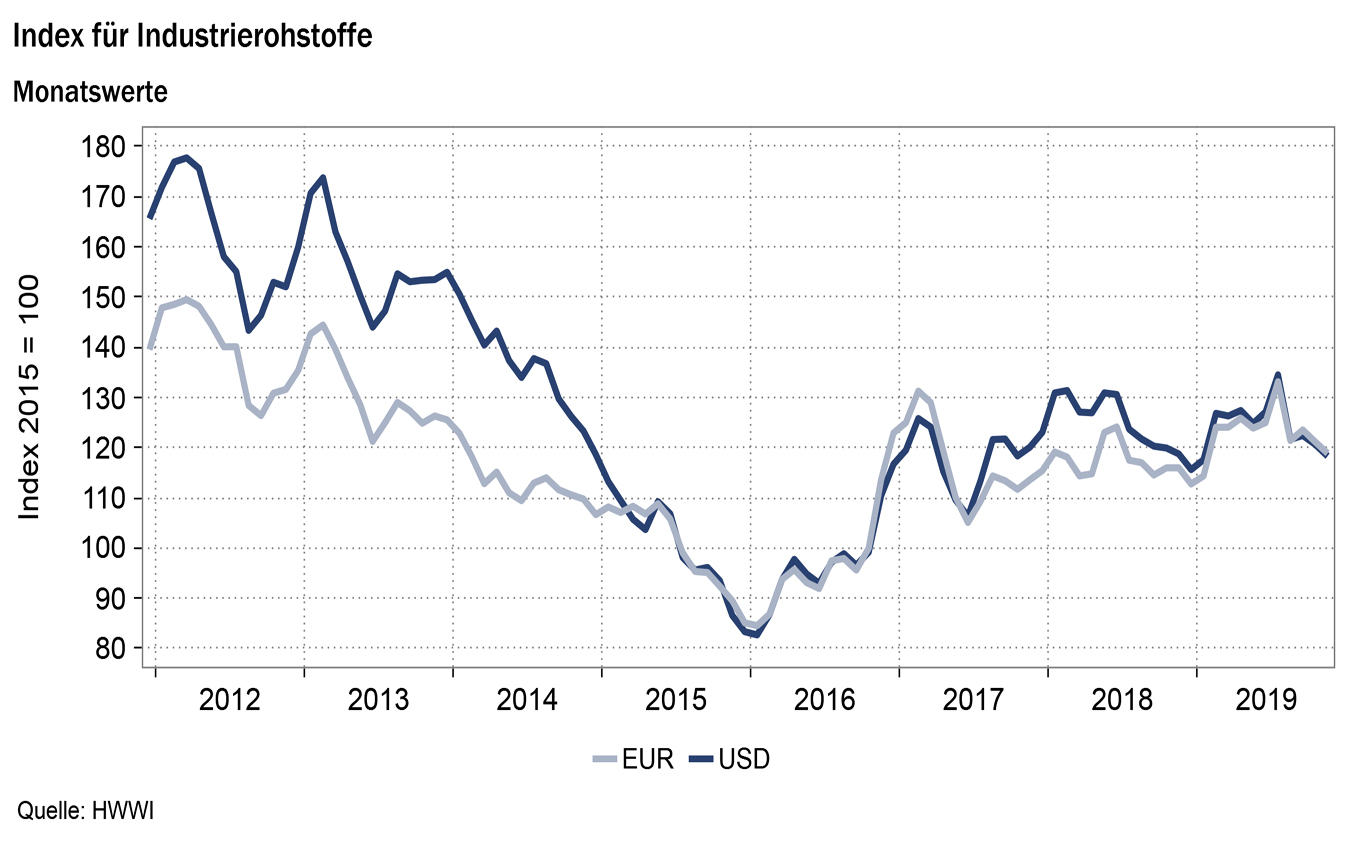

Index für Industrierohstoffe: -1,9 % (in Euro: -1,9 %)

Der Teilindex für Industrierohstoffe lässt sich in den Index für Agrarische Rohstoffe, in den Index für NE-Metalle sowie in den Index für Eisenerz und Stahlschrott untergliedern. Der Teilindex für Industrierohstoffe ist im November weiterhin leicht gesunken, was insbesondere durch die fortschreitenden Preissenkungen auf den Märkten für Eisenerz und Stahlschrott zu erklären ist. Die weiterhin rückläufige weltweite Stahlproduktion, begründet durch die anhaltend schleppende globale Konjunktur, führte auch im November zu einem Preisverfall auf den Märkten für Eisenerz und Stahlschrott. Der Index für Eisenerz und Stahlschrott sank im November durchschnittlich um 7,9 % (in Euro: -7,8 %) im Vergleich zum Vormonat. Zusätzlich reduzierte China als weltweit größter Stahlproduzent die Stahlproduktion in den Wintermonaten.

Der Index für NE-Metalle ist im November nahezu unverändert geblieben, da die Preise der im Index abgebildeten NE-Metalle sich im November gegenläufig entwickelt haben. Während die Preise für Aluminium und Kupfer leicht angestiegen, sind die Preise für Nickel und Blei durchschnittlich gesunken. Der Preisrückgang auf dem Nickelmarkt von 11,0 % (in Euro: -11,0 %) lässt sich ebenfalls durch die rückläufige Stahlproduktion begründen, da Nickel einen wichtigen Rohstoff in der Edelstahlproduktion darstellt.

Der Index für Agrarische Industrierohstoffe stieg im Monatsdurchschnitt um 3,3 % (in Euro: +3,4 %) aufgrund der Preiserhöhung auf dem Markt für Kautschuk. Der Anstieg des Kautschukpreises kann damit zusammenhängen, dass Thailand als größter Kautschukproduzent die thailändischen Plantagen zukünftig verkleinern möchte, um die eigenen Exportpreise anzuheben.

Insgesamt sank der Index für Industrierohstoffe im Monatsdurchschnitt um 1,9 % (in Euro: -1,9 %) auf 118,3 Punkte (in Euro: 118,8 Punkte).

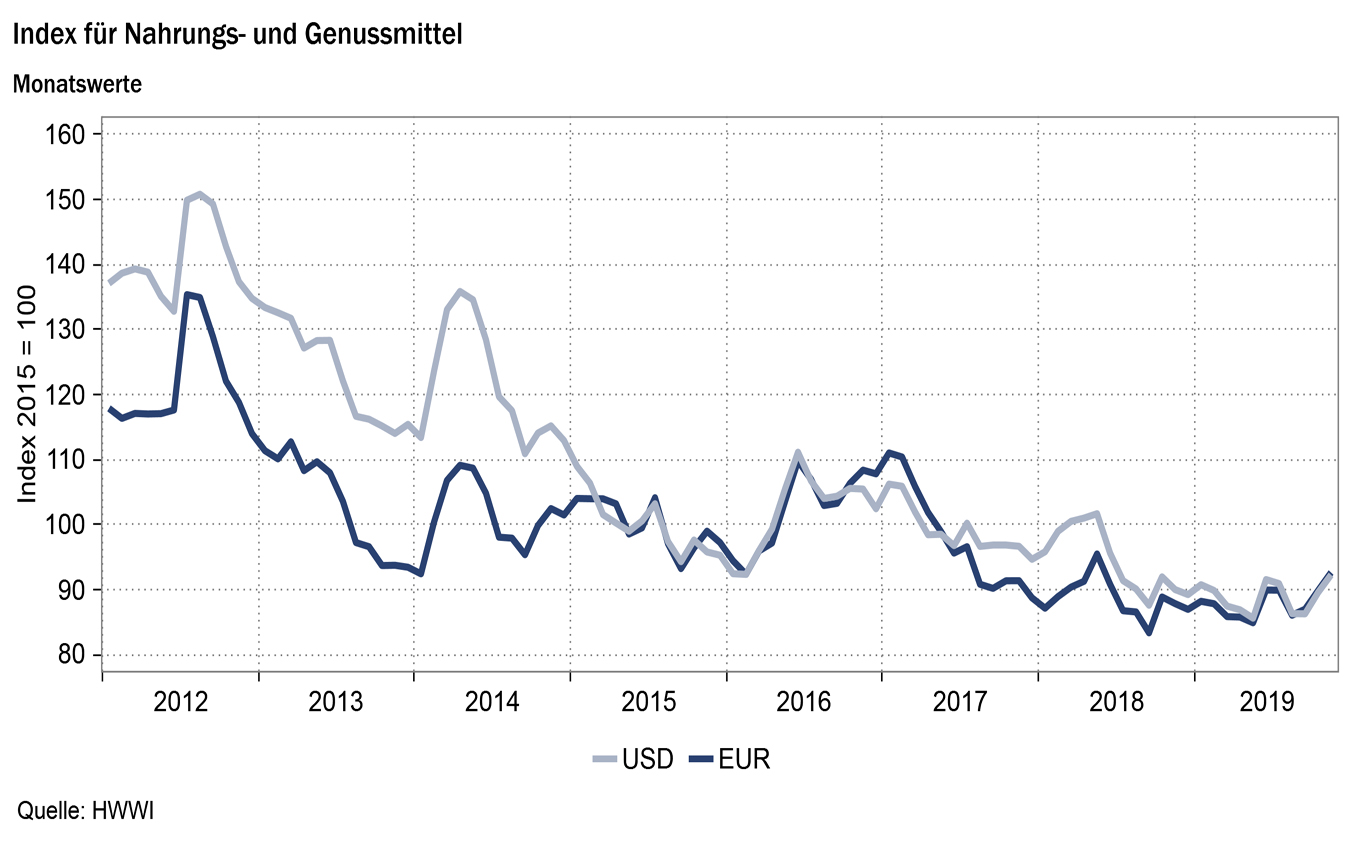

Index für Nahrungs- und Genussmittel: +3,0 % (in Euro: +3,1 %)

Im November sind die Preise für Nahrungs- und Genussmittel weiterhin gestiegen. Der Teilindex für Genussmittel verzeichnete im Vergleich zum Vormonat einen durchschnittlichen Anstieg von 7,1 % (in Euro: +7,2 %), was insbesondere durch Steigerungen des Kaffeepreises zu begründen ist. Der deutliche Anstieg der Kaffeepreise ist unter anderem auf die schlechte Kaffeeernte in Honduras, bedingt durch ungünstige Wetterbedingungen, zurückzuführen. In Honduras zerstörte eine anhaltende Dürreperiode große Teile der Kaffeeernte. Zusätzlich wächst die Bedrohung der weltweiten Kaffeeernte durch einen Rostpilz (Kaffeerost), welche ebenfalls die Kaffeepreise in die Höhe treibt. Zusätzlich sorgten ungünstige Wetterverhältnisse in den brasilianischen Kaffeeanbauregionen für einen Rückgang des Kaffeeangebots.

Ebenfalls stieg der Teilindex für Ölsaaten und Öle um 2,2 % (in Euro: 2,3 %) im Monatsdurchschnitt. Der Anstieg des Teilindex ist insbesondere auf die Preissteigerungen auf den Märkten für Kokosöl und Sonnenblumenöl zurückzuführen. Da Palmöl zunehmend für die Produktion von Bio-Diesel genutzt wird, steigt die Nachfrage nach Palmöl weiter an. Zusätzlich wurde aufgrund von Trockenheit die Ernte in Indonesien reduziert, was wiederum den Preis für Palmöl steigen ließ. Die im Oktober gestiegenen Preise für Sojabohnen und Sojaschrott aufgrund der Ankündigung eines Teilabkommens zwischen der USA und China im Handelskrieg, sind im November wieder gesunken. Da es trotz der Ankündigung nicht zu der geplanten Unterzeichnung des Teilabkommens der beiden Staaten kam und somit die Einigung aufgeschoben wurde, sanken die Preise für Sojabohnen und Sojaschrott im November wieder. Das Teilabkommen soll unter anderem ermöglichen, dass China wieder Agrarprodukte, insbesondere Sojabohnen, aus den USA importieren kann. Die Verzögerungen in der Annäherung von China und der USA haben auch auf den Märkten für Getreide zu Preissenkungen geführt. Der Teilindex für Getreide sank im November um 1,9 % (in Euro: -1,9 %) im Vergleich zum Vormonat.

Insgesamt nahm der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 3,0 % (in Euro: +3,1 %) zu und notierte bei 92,2 Punkten (in Euro: 92,6 Punkten).