Im Februar stieg der HWWI-Rohstoffpreisindex erneut

- HWWI-Gesamtindex stieg um 3,0% (US-Dollarbasis).

- Rohöl verteuert sich um 7,4%.

- Steigerung des Index für Industrierohstoffe.

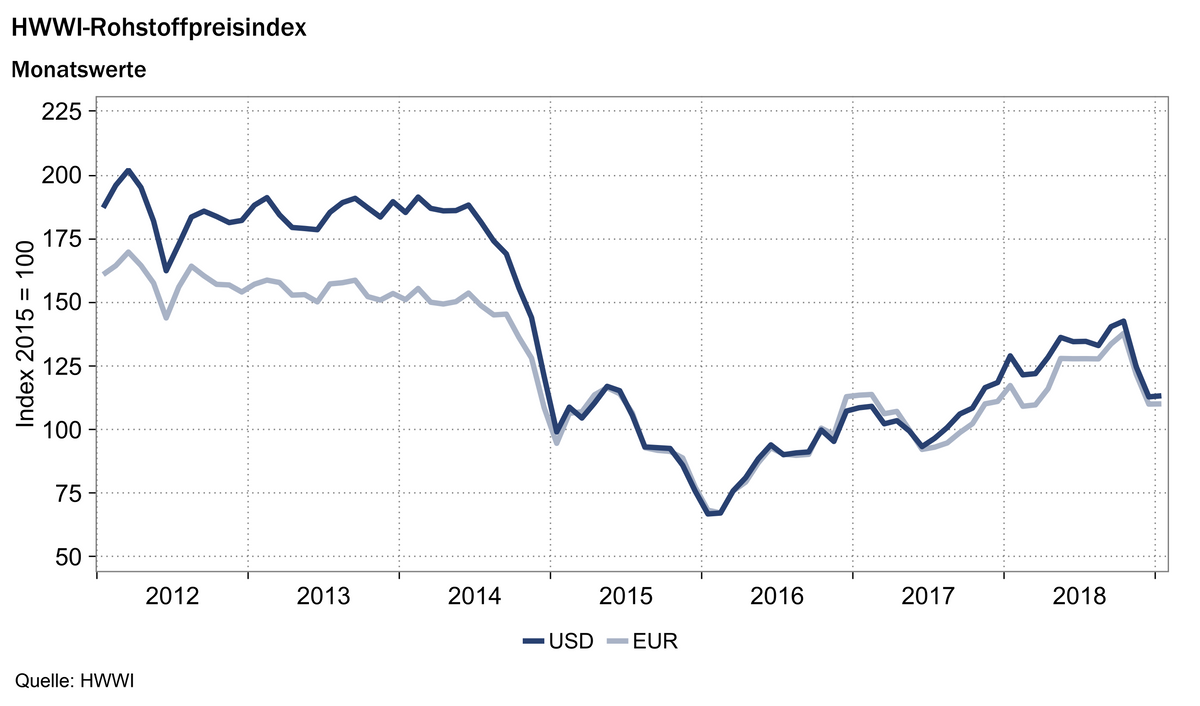

(Hamburg) Im Februar stieg der HWWI-Rohstoffpreisindex im Monatsdurchschnitt um 3,0% (in Euro: +3,6%) gegenüber dem Vormonat. Damit stiegen die Rohstoffpreise im zweiten Monat deutlicher als im ersten Monat des Jahres 2019. Der HWWI-Rohstoffpreisindex notierte im Februar 2019 bei 116,7 Punkten (in Euro: 114,0 Punkte) und damit um 4,0% (in Euro: +4,4%) niedriger (in Euro: höher) als im Februar 2018. Erneut konnte der Index für Industrierohstoffe die größte Steigerung aufweisen. Die Preise für Industrierohstoffe stiegen im Februar deutlich um 7,9% (in Euro: +8,5%). Die Steigung des Index ohne Energie betrug 4,8% (in Euro: +5,4%). Der Teilindex stieg auf 111,7 Punkte (in Euro: 109,2 Punkte). Der Index für Energierohstoffe, welcher in im Vormonat lediglich einen moderaten Anstieg verzeichnen konnte, stieg im Februar deutlicher mit 2,7% (in Euro: +3,3%). Wie bereits im Januar stiegen die Preise für Rohöl im Februar, währenddessen die Preise der beiden anderen Energierohstoffe, Erdgas und Kohle, sanken. Rohöl verteuerte sich im Monatsdurchschnitt um 7,4% (in Euro: +8,0%). Damit hält die Trendwende am Rohölmarkt weiter an.

Index für Energierohstoffe: +2,7% (in Euro: +3,3%)

Im Februar stieg der Rohölpreis im Monatsdurchschnitt um 7,4% (in Euro: +8,0%) auf 61,41 US-Dollar (in Euro: 54,11) pro Barrel gegenüber dem Vormonat. Die Hoffnung auf eine Beilegung des aktuellen Handelskonfliktes zwischen den USA und China, die von der OPEC eingeleiteten Angebotskürzungen sowie die Sanktionen der USA gegen den Iran und Venezuela ließen die Preise für Rohöl im Februar steigen. Alle drei im Index gelisteten Referenzsorten verteuerten sich. Am stärksten stieg der Preis für Rohöl aus dem Nahen Osten. Die Sorte Dubai verteuerte sich um 8,4% (in Euro: + 9,0%). Saudi-Arabien senkte die Rohölförderung um 300.000 Barrel pro Tag gegenüber Januar und kündigte weitere Reduzierungen der Rohölförderung an. Europäisches Rohöl der Sorte Brent verteuerte sich um 7,1% (in Euro: +7,7%). Am schwächsten war der Preisanstieg bei US-amerikanischem Rohöl der Sorte West Texas Intermediate (WTI), nachdem diese noch im Vormonat den stärksten Anstieg aufwies. WTI verteuerte sich um 6,5% (in Euro: +7,1%). Ferner notierte der Preis von WTI deutlich unter dem Preis vom Februar 2018.

Im Februar verbilligte sich Erdgas durchschnittlich um 16,2% (in Euro: -15,7%) und damit stärker als im Vormonat. Gut gefüllte Erdgaslager und das milde Wetter in den ersten Wochen des Jahresanfangs ließen den durchschnittlichen Erdgaspreis anhaltend fallen. Deutlich stärker als im Januar fiel der Preis für europäisches Erdgas im Februar. Ein hohes Angebot an LNG aus Nordamerika, welches aufgrund zu hoher Transportkosten nicht auf dem asiatischen Markt abgesetzt werden konnte, ließ die Preise deutlich sinken. Europäisches Erdgas verbilligte sich um 18,3% (in Euro: -17,9%). Der Preis für US-amerikanisches Erdgas fiel um 14,1% (in Euro: -13,6%) und damit weniger stark als im Vormonat. Hohe Förderquoten und eine geringe Nachfrage belasten weiterhin die Preisentwicklung im Februar, diese Entwicklung wurde zum Ende des Monats gestoppt, da kälteres Wetter für die erste Märzhälfte erwartet wird. Weiterhin verbilligte sich Kohle im Februar abermals und nochmals kräftiger als in den beiden Vormonaten. Der Preis für Kohle sank im Monatsdurchschnitt um 4,3% (in Euro: -3,7%), wobei besonders der Preis für südafrikanische Kohle fiel. Insgesamt stieg der Index für Energierohstoffe um 2,7% (in Euro: +3,3%) auf 117,5 Punkte (in Euro: 114,8 Punkte) und damit deutlicher als im Vormonat. Erneut kompensierte die Rohölpreissteigerung die Preisrückgänge der anderen beiden fossilen Energieträger.

Index für Industrierohstoffe: +7,9% (in Euro: +8,5%)

Der Index für Industrierohstoffe ist in den Index für Agrarische Rohstoffe, den Index für NE-Metalle sowie den Index für Eisenerz und Stahlschrott untergliedert. Im Februar stieg der Index für Agrarische Rohstoffe im Monatsdurchschnitt um 4,9% (in Euro: +5,5%). Besonders deutlich stieg der durchschnittliche Preis für Schnittholz. Der Shutdown der US-amerikanischen Regierung behinderte die Prognose der anstehenden Bausaison in den USA und führte unter anderem zu großer Unsicherheit hinsichtlich fundierter Erwartungen an das Angebot und die Nachfrage von Schnittholz. Darüber hinaus verursachten schlechte Wetterverhältnisse Transportprobleme. Schnittholz verteuerte sich um 21,2% (in Euro: +21,9%). Ähnlich stark wie im Vormonat verbilligte sich der Preis für Häute. Er sank im Februar um 8,3% (in Euro: -7,8%).

Einen deutlichen Anstieg konnte im Februar der Index für NE-Metalle aufweisen, nach dem der Index in den letzten Monaten Verluste verzeichnen musste. Im Monatsdurchschnitt stiegen die Preise aller im Index vertretenen NE-Metalle. Dabei war der geringste Preisanstieg für Aluminium zu beobachten. Der Aluminiumpreis stieg um 0,7% (in Euro: +1,3%). Blei verteuerte sich um 3,4% (in Euro: +4,0%). Der Preisanstieg bei Zinn betrug 3,8% (in Euro: +4,4%). Besonders starke Teuerungsraten waren im Monatsdurchschnitt bei Zink, Kupfer und Nickel zu beobachten. Der Zinkpreis stieg um 5,6% (in Euro: +6,2%). Geringe Lagerbestände und Umweltauflagen, welche die Kapazitäten der Raffinerien in China einschränken, sind Gründe für den Preisanstieg von Zink. Der Preisanstieg bei Kupfer betrug 5,8% (in Euro: 6,4%). Nickel verzeichnete den größten Preisanstieg und stieg deutlich um 10,4% (in Euro: 11,1%). Kupfer und Nickel sind substanzielle Rohstoffe in Fahrzeugen mit Elektro-Antrieben. Die Produktion von Elektroautos, insbesondere die Batterieproduktion, erfordert im Vergleich zu traditionellen Antriebstechnologien bei Automobilien einen vielfachen Einsatz von Kupfer und Nickel. Eine ansteigende Nachfrage nach Elektroautos, vor allem in China, und niedrige Lagerbestände ließen die Kupfer- und Nickelpreise ansteigen. Darüber hinaus wird die Preisentwicklung von Fortschritten in der Einigung oder Verschärfung des aktuellen Handelskonfliktes zwischen den USA und China beeinflusst. Zuletzt wurde von Seiten der USA auf eine Anhebung der Importzölle Anfang März von 10% auf 25% verzichtet, da eine Einigung mit China gegenwärtig als aussichtsreich betrachtet wird. Der Index der NE-Metalle stieg im Monatsdurchschnitt um 3,8% (in Euro: +4,4%). Ebenfalls gestiegen sind die Preise für Eisenerz und Stahlschrott. Eisenerz verteuerte sich in Folge der Nachwirkungen des brasilianischen Minenunglücks in Brasilien. Der Eisenerzpreis stieg um 18,5% (in Euro: +19,2%). Befürchtungen über einen Angebotsengpass lies die Preise für Eisenerz im Laufe des Monats Februar weiter ansteigen. Meldungen über relativ hohe Lagerbestände in China ließen die Preise zum Ende des Monats jedoch moderat sinken. Der Index für Eisenerz und Stahlschrott stieg im Monatsdurchschnitt um 15,9% (in Euro: +16,5%). Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt deutlich um 7,9% (in Euro: +8,5%) auf 126,8 Punkte (in Euro: 124,0 Punkte).

Index für Nahrungs- und Genussmittel: -1,0% (in Euro: -0,4%)

Im Monatsdurchschnitt sind die Preise für Nahrungs- und Genussmittel leicht gefallen. Besonders deutlich fiel der Preis für Kokosöl, weil Befürchtungen über einen Rückgang der Nachfrage die Erwartungen trübten. Kokosöl verbilligte sich im Monatsdurchschnitt um 8,0% (in Euro: -7,5%). Schlechte Wetterbedingungen bei Aussaat und Wachstum lassen die Perspektiven an zukünftige Ernteerträge jedoch sinken, so dass der Preisverfall temporär sein könnte. Weiterhin fiel der Preis für Weizen. Der milde Winter in Europa lässt die Erwartungen auf gute Ernten in Deutschland und Russland steigen. Der Handelsstreit zwischen den USA und China senkte zusätzlich die Nachfrage. Der Weizenpreis sank um 5,4% (in Euro: -4,9%). Nachdem der Preis für Palmöl im letzten Monat deutlich gestiegen war, konnte im Februar lediglich ein Preisanstieg von 1,1% (in Euro: +1,7%) beobachtet werden. Die Preise für Kaffee und Kakao sanken im Monatsdurchschnitt leicht. Kaffee verbilligte sich um 0,8% (in Euro: -0,2%). Der Preis für Kakao fiel sehr moderat um -0,3% (in Euro: +0,2%). Insgesamt sank der Index für Nahrungs- und Genussmittel im Monatsdurschnitt um 1,0% (in Euro: -0,4%) auf 89,8 Punkte (in Euro: 87,8 Punkte).