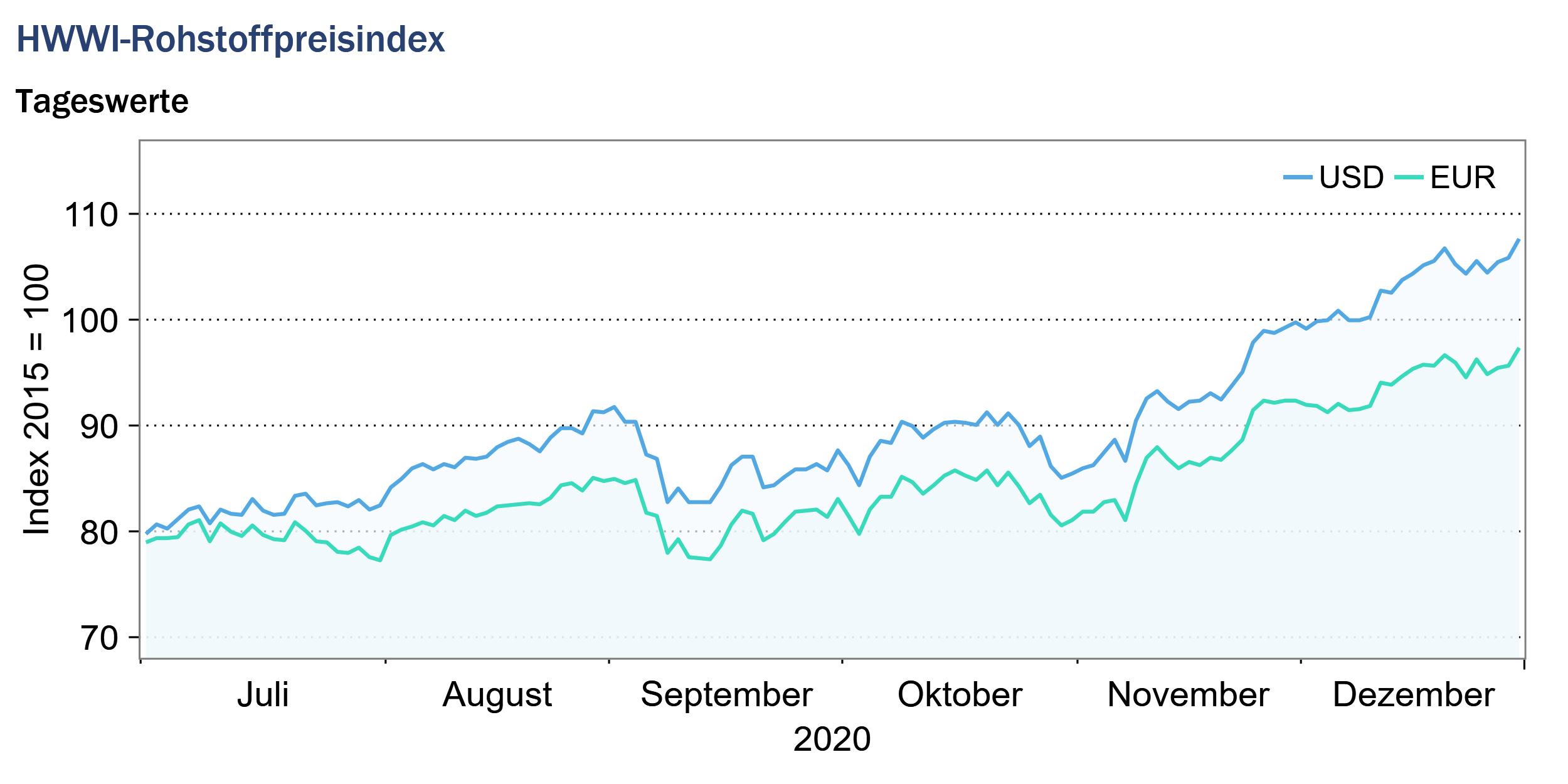

HWWI-Rohstoffpreisindex steigt weiter zum Ende des Jahres

- HWWI-Gesamtindex nahm um 11,3 % (US-Dollarbasis) zu

- Rohölpreise erhöhten sich um 13,7 %

- Eisenerzpreise stiegen um 23,6 %

(Hamburg, 8. Januar 2021) Der HWWI-Rohstoffpreisindex stieg im Dezember weiter um durchschnittlich 11,3 % gegenüber dem Vormonat und lag im Monatsdurchschnitt 10,8 % unter dem entsprechenden Monatswert des Vorjahres. Der weltweite Impfstart gegen das Corona-Virus weckte Hoffnungen auf eine konjunkturelle Erholung im Jahr 2021 und führte zu deutlichen Preissteigerungen auf fast allen Rohstoffmärkten. Die Rohölpreise erholten sich weiter, zusätzlich unterstützt durch die stabilisierenden Maßnahmen der OPEC+. Die Märkte für Industrierohstoffe waren auch im Dezember von einer starken Nachfrage aus China geprägt und verzeichneten weiterhin deutliche Preissteigerungen. Insbesondere trieb die rasante Entwicklung der Stahlproduktion in China die Eisenerzpreise in die Höhe. Auf den Getreidemärkten stiegen die Preise aufgrund des knappen Angebots infolge von Trockenheit in den Ernteregionen und einer gleichzeitig gestiegenen Nachfrage aus Asien.

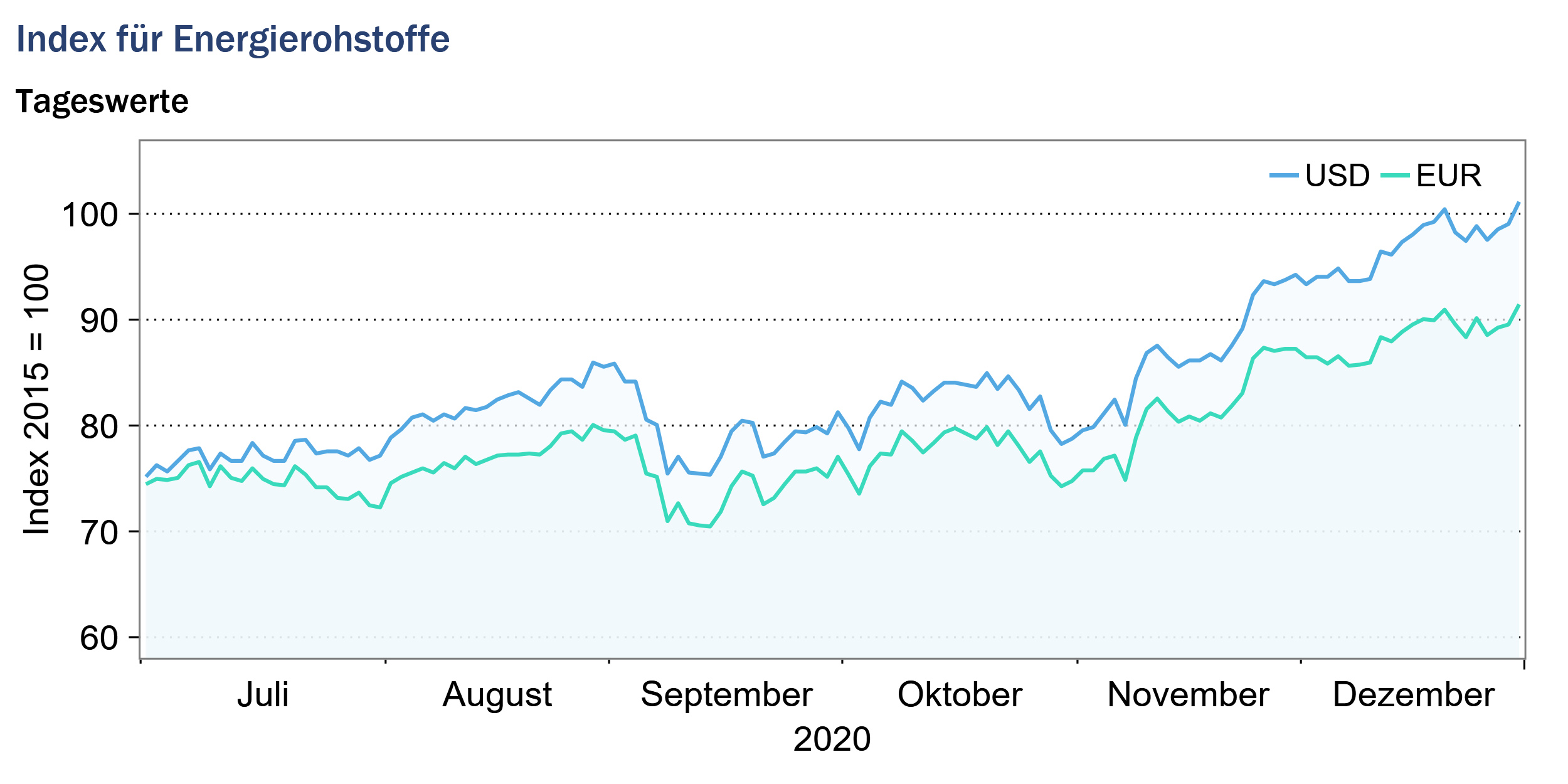

Index für Energierohstoffe: + 11,6 % (Eurobasis: + 8,6 %)

Die Preise für die im Index enthaltenen Rohölsorten stiegen im Dezember weiter an. Zum Jahresende lagen die Preise für die europäische Referenzsorte Brent bei 52 US-Dollar pro Barrel und die Preise für die amerikanische Referenzsorte WTI bei 49 US-Dollar pro Barrel. Im Vergleich zum Vorjahr notierten die durchschnittlichen Rohölpreise im Dezember jedoch weiterhin mehr als 20 % unter den durchschnittlichen Dezemberwerten von 2019. Im Dezember stiegen weltweit die Corona-Infektionszahlen wieder deutlich an und vor allem in Europa wurden die Lockdown-Maßnahmen erneut verschärft, was die Unsicherheit an den Rohölmärkten erhöhte. Preisstabilisierend wirkte hingegen, dass Ende Dezember in vielen Ländern mit den Impfungen gegen das Corona-Virus begonnen wurde, was die Hoffnung auf ein baldiges Ende der Pandemie und eine Erholung der Weltwirtschaft trotz des aktuellen Anstiegs der Infektionen erhöhte. Da eine Erholung der Weltwirtschaft mit einem Anstieg der Nachfrage nach Rohöl einhergeht, stieg der Ölpreis bereits im Dezember an. Auch die in der ersten Dezemberwoche getroffene Vereinbarung der Mitglieder der OPEC+, den Ölpreis weiterhin zu stabilisieren und geplante Produktionssteigerungen im neuen Jahr zu reduzieren, stützte die Preise. Auch die Ankündigung der OPEC+-Allianz bei einem monatlichen Treffen, die Situation am Ölmarkt regelmäßig zu überprüfen und gegebenenfalls die Fördermengen entsprechend anzupassen, wirkte sich stabilisierend auf die Preise aus.

Nach dem starken Einbruch der Kohlepreise, verursacht durch den vorübergehenden Stillstand der Industrie aufgrund des weltweiten Lockdowns zur Bekämpfung der Corona-Krise im Frühjahr, erholten sich die internationalen Preise für Kohle zum Jahresende und überschritten dabei die durchschnittlichen Dezemberwerte des Vorjahres. Der Preis für australische Kohle stieg im Durchschnitt um 24,6 % gegenüber dem Vormonat, während der Preis für südafrikanische Kohle um 25,9 % zulegte. Der Anstieg der Kohlepreise ist auf die starke Nachfrage aus Asien, insbesondere aus China, und die Verknappung des weltweiten Angebots zurückzuführen. Das Angebot an Kohle fiel im Dezember geringer aus, da aufgrund der niedrigen Preise im Frühjahr einige Kohleminen beispielsweise in Kolumbien geschlossen werden mussten und bislang noch nicht wieder in Betrieb genommen wurden. Der Anstieg der Nachfrage aus China lässt sich hingegen durch den wirtschaftlichen Aufschwung und den Kälteeinbruch zum Ende des Jahres erklären. Zusätzlich wurde die Nachfrageseite durch den anhaltenden Konflikt zwischen Australien und China beeinflusst. Die politischen Beziehungen zwischen Australien und China sind angespannt, seit die australische Regierung eine Untersuchung über Chinas Umgang mit der Corona-Pandemie gefordert hat. Infolgedessen hat China Importe aus Australien eingeschränkt, zuletzt die Einfuhr von Kohle. Um dennoch die gestiegene chinesische Nachfrage zu decken, für die die heimische Produktion nicht ausreicht, haben chinesische Händler die Nachfrage nach südafrikanischer Kohle erhöht, was zu Preissteigerungen führte. Trotz der fehlenden chinesischen Käufe sind auch die australischen Kohlepreise im Dezember gestiegen. Der Preisanstieg für südafrikanische Kohle führte dazu, dass die australische Kohle auf anderen Märkten wie Bangladesch, der Türkei und Indien Abnehmer fand.

Die europäischen und US-amerikanischen Erdgaspreise bewegten sich im Dezember in entgegengesetzte Richtungen. Während die europäischen Erdgaspreise zum Jahresende stiegen, fielen die US-amerikanischen Erdgaspreise im Monatsdurchschnitt gegenüber dem Vormonat. Beide Referenzpreise lagen im Dezember deutlich über dem Dezemberwert des Vorjahres.

Insgesamt stieg der Teilindex der Energierohstoffe um 11,6 % (Eurobasis: +8,6 %) auf 96,9 Punkte (Eurobasis: 88,4 Punkte).

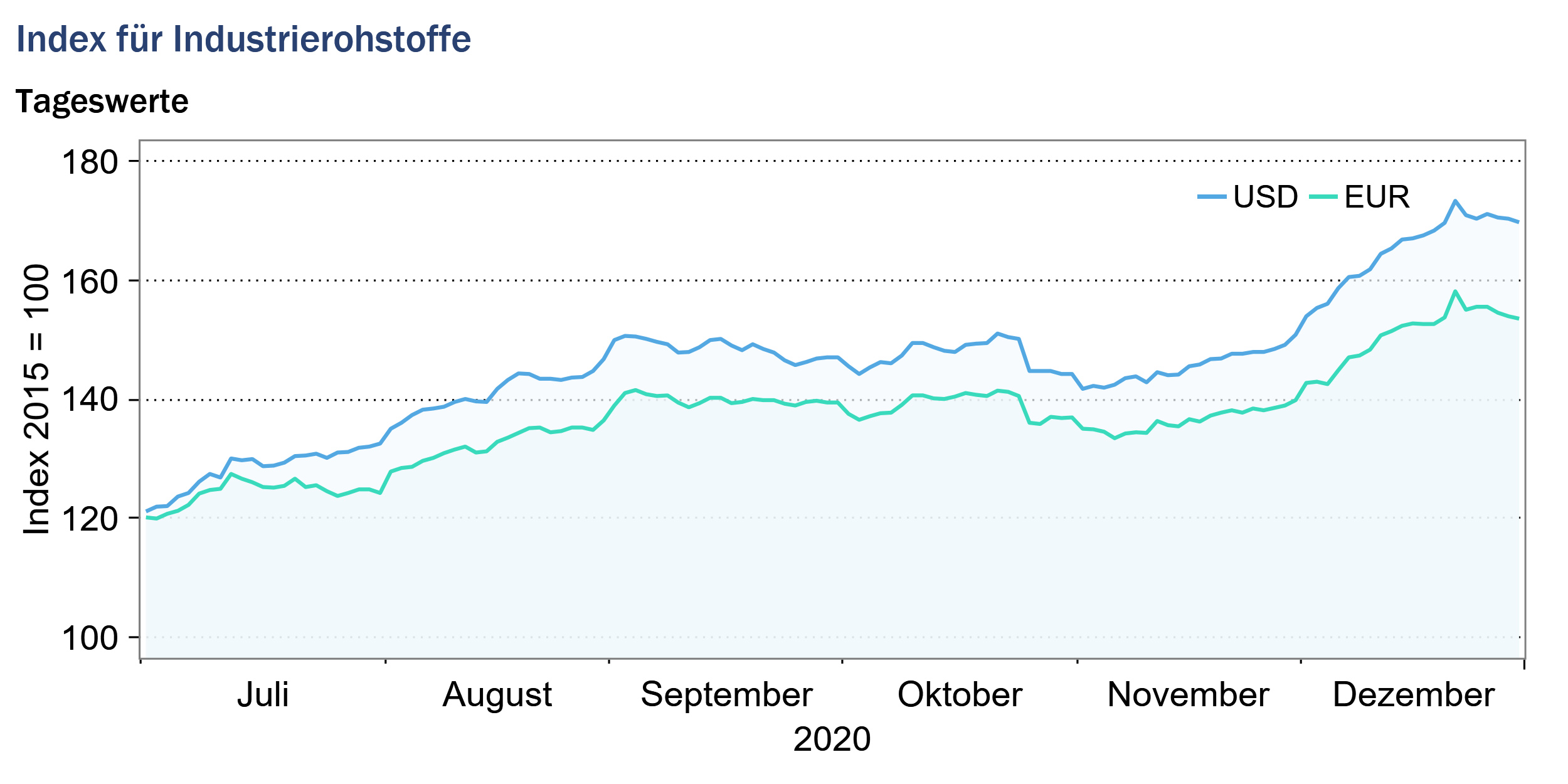

Index für Industrierohstoffe: +13,6 % (Eurobasis: +10,5 %)

Der Teilindex für Industrierohstoffe untergliedert sich in den Index für Agrarrohstoffe, den Index für Nichteisenmetalle und den Index für Eisenerz und Stahlschrott. Alle im Index für Industrierohstoffe enthaltenen Rohstoffe verzeichneten im Dezember verglichen mit dem Vormonat Preissteigerungen. Der Index für Industrierohstoffe lag im Dezember über 34 % höher als im Dezember 2019.

Insbesondere die Preise für Industriemetalle bewegten sich zum Jahresende auf einem hohen Niveau, das weit über dem Niveau des Vorjahres lag. Der rasche Aufschwung der chinesischen Wirtschaft, unterstützt durch staatliche Konjunkturprogramme, ging mit einem starken Verbrauch von Industrierohstoffen einher. Zudem sorgten Minenschließungen aufgrund von Lockdown-Maßnahmen für Angebotsverknappungen zum Beispiel bei Kupfer, Zink und Nickel. Die Preise für Eisenerz und Stahlschrott stiegen im Dezember besonders stark an, was das starke Wachstum der chinesischen Stahlproduktion widerspiegelte. Die Eisenerzpreise lagen im Dezember sogar über 60 % über dem Durchschnittswert des entsprechenden Vorjahresmonats. Neben der starken Nachfrage aus China wirkte sich auch der weltweite Impfstart preisstabilisierend auf die Preise für Industrierohstoffe aus.

Die rasche Erholung der chinesischen Wirtschaft verstärkte auch die Nachfrage nach textilen Rohstoffen, was sich in steigenden Preisen auf den Märkten für Baumwolle, Wolle und Häute bemerkbar machte. Auf den Baumwollmärkten waren zudem Angebotsverknappungen aufgrund von Trockenheit in den Ernteregionen zu beobachten. Der durchschnittliche Preis für Baumwolle lag im Dezember 10 % über dem Dezemberdurchschnitt des Jahres 2019.

Insgesamt stieg der Index für Industrierohstoffe im Monatsdurchschnitt um 13,6 % (Eurobasis: +10,5 %) auf 165,4 Punkte (Eurobasis: 150,9 Punkte).

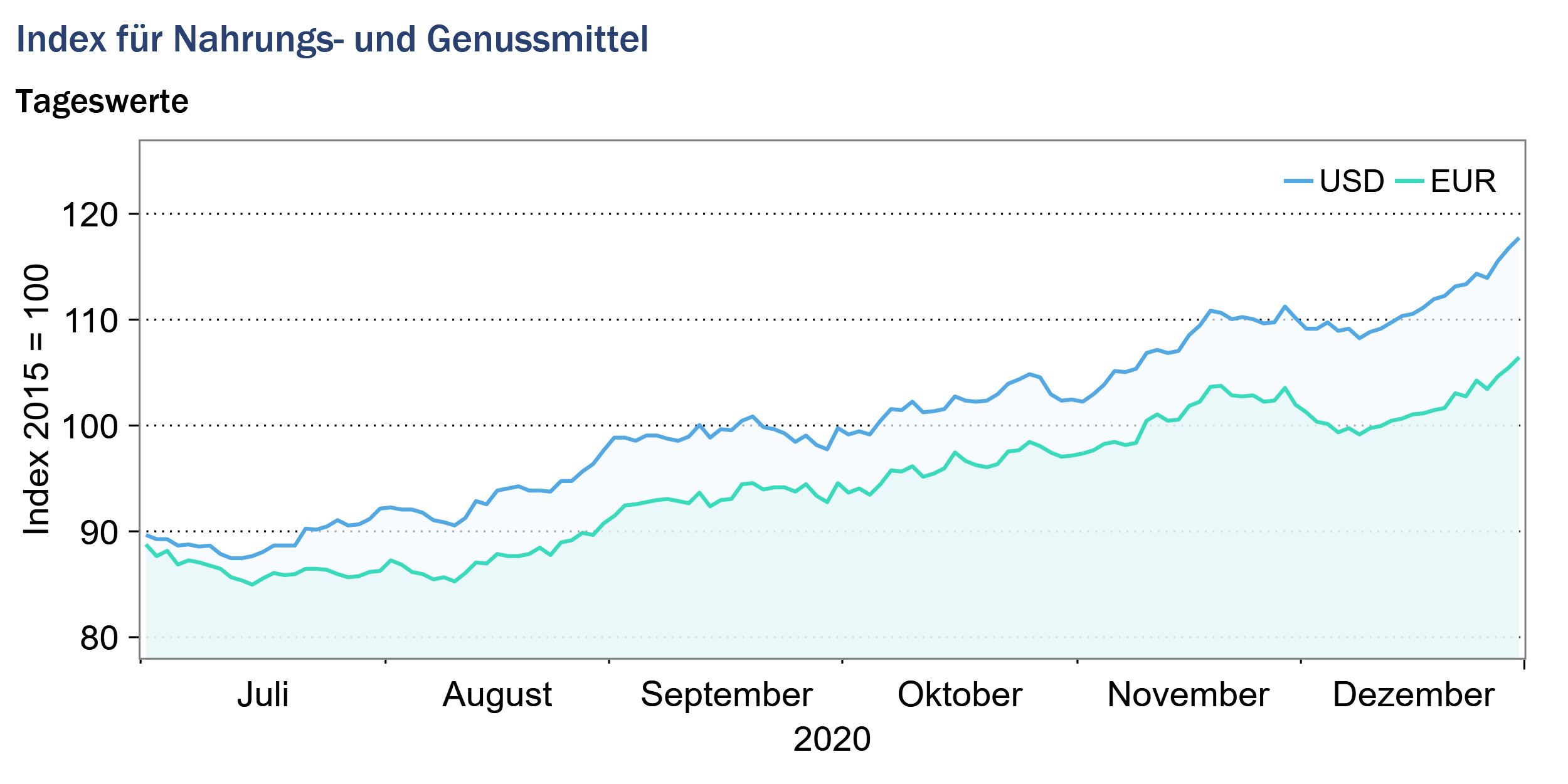

Index für Nahrungs- und Genussmittel: +3,5 % (Eurobasis: +0,7 %)

Auch im Dezember setzte sich der Preisanstieg auf den Märkten für Nahrungs- und Genussmittel weiterhin fort. Die drei Teilindizes für Getreide, Genussmittel sowie für Ölsaaten und Öle nahmen im Dezember durchschnittlich im Vergleich zum Vormonat zu.

Auf den Märkten für Getreide war im Dezember weiterhin eine hohe Importnachfrage insbesondere aus China zu beobachten. Trockenheit in den großen Anbaugebieten verknappte das Angebot von Weizen, Mais und Soja. Aufgrund der hohen Weizenpreise kündigte Russland, der weltweit größte Weizenexporteur, im Dezember an, die Weizenpreise künftig zu regulieren. Die Ankündigung Russlands führte zu weiteren Preissteigerungen auf den globalen Weizenmärkten.

Auch die Preise für Pflanzenöle wie Soja-, Kokos- und Palmöl stiegen im Dezember weiter stark an, ebenfalls bedingt durch schlechte Ernten und ein knapperes Angebot aufgrund von Produktionsbeschränkungen in den Erzeugerländern. Die zur Bekämpfung der Corona-Pandemie verhängten Lockdown-Maßnahmen führten in den Erzeugerländern zu Arbeitskräftemangel und zu Versorgungsschwierigkeiten von Pflanzendünger. Darüber hinaus stieg die weltweite Nachfrage nach Pflanzenölen zur Herstellung von Biokraftstoffalternativen.

Auf den Märkten für Genussmittel waren im Dezember gegensätzliche Entwicklungen zu beobachten. Während die Preise für Kaffee und Kakao im Dezember weiter anstiegen, sanken die Preise für Zucker und Tee. Der anhaltende Anstieg der Kaffeepreise ist weiterhin mit den ungünstigen Anbaubedingungen in Brasilien, dem größten Erzeugerland, zu erklären. Kältere Temperaturen und Trockenheit sorgen für eine schwache Ernte und trieben die Preise in die Höhe. Lediglich die Preise für Zucker und Tee sind im Dezember im Durchschnitt gegenüber dem Vormonat gesunken, beide Preise liegen aber weiterhin über dem Durchschnittspreis des Dezembers des Vorjahres.

Insgesamt stieg der Index für Nahrungs- und Genussmittel im Monatsdurchschnitt um 3,5 % (Eurobasis: +0,7 %) und notierte bei 111,6 Punkten (Eurobasis: 101,8 Punkten).

Quelle: www.hwwi.org