Index für Energierohstoffe sowie Nahrungs- und Genussmittel steigen, während Industrierohstoffindex Rückgänge verzeichnet

Hamburg, – 10. Februar 2025 –

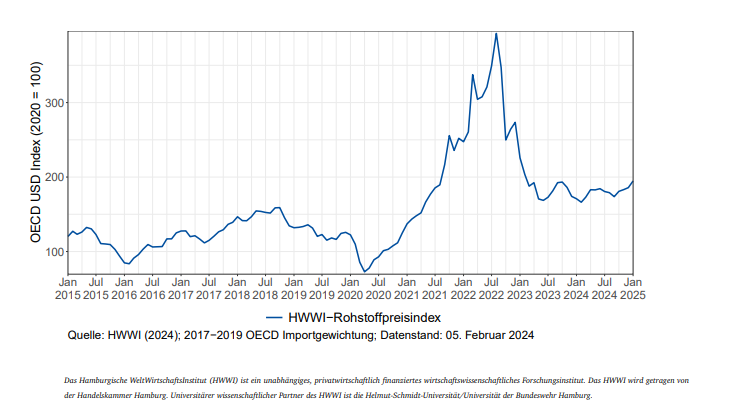

Der HWWI-Rohstoffpreisindex verzeichnete in den letzten Monaten einen deutlichen Anstieg und

setzt damit die steigende Tendenz seit Oktober weiter fort. In den drei Berichtsmonaten November bis Januar stieg der Index um jeweils 1,3%, 1,4% und 4,9%. Im Januar lag der Index damit 14% über dem Niveau des Vorjahresmonats (Datenstand: 05.02.2025).

Der Anstieg im Januar wurde vor allem durch den starken Preisanstieg bei Energierohstoffen getragen. Im Dezember hingegen war ein deutlicher Preisanstieg bei Nahrungs- und Genussmitteln zu verzeichnen. Im Gegensatz dazu entwickelten sich die Preise für Industrierohstoffe rückläufig und verzeichneten in den letzten drei Monaten einen Abwartstrend.

Der Index für Energierohstoffe verzeichnete in den letzten drei Monaten ausschließlich Anstiege

(November: 1,4%; Dezember: 0,6%; Januar: 6,5%) und notierte damit im Januar um 13,6% über

dem Wert des Vorjahresmonats. Dieser Anstieg war im Januar getrieben durch den Rohölpreis, dessen Index um 8,3% stieg. Bedingt durch kältere Temperaturen und niedrigere Kraftstoffpreise stieg die Nachfrage nach Rohöl, was die Preise nach oben getrieben hat. Weitere verstärkende Sanktionen auf iranisches und russisches Öl seitens der USA sowie UK und die Verlängerung der EU Sanktionen durften für zusätzlichen Preisdruck gesorgt haben. Besonders hervorzuheben ist der Anstieg des amerikanischen Gaspreises, der in den letzten drei Monaten deutlich zulegte und im November um 15,9%, im Dezember um 14,7% und Im Januar um 8,8% stieg. Auch der europäische Gaspreis verzeichnete einen Anstieg, jedoch nicht in diesem Ausmaß. Damit lag der Index für Gas um 49,5% über dem Niveau des Januars 2024. Auch hier lag die Ursache in der gestiegenen Nachfrage aufgrund eines kalten Winters sowie Sorgen über Lieferengpässe infolge zusätzlicher Sanktionen gegen russisches Gas. Zudem verringerten sich die Vorrate an US-Erdgas. Ein entgegengesetzter Trend zeigte sich bei den Preisen für Kohle, die im Dezember und Januar jeweils deutlich sanken. Im Dezember fiel der Index für Kohle um -7,4%, im Januar sogar um -9,1%. Dies ist vor allem auf das hohe Angebot an Kohle aus China zurückzuführen, das 2024 ein Rekordjahr erlebte. Zudem wächst die globale Nachfrage nach Kohle weiterhin langsamer als in den Vorjahren, während die Fördermengen weltweit weiter steigen.

Auch der Nahrungsmittelindex setzte seinen Aufwärtstrend seit September fort und stieg in allen

Berichtsmonaten (November: 6,2%; Dezember: 10,8%; Januar: 2,6%). Damit notierte der Index im

Januar um 35,8% über dem Wert des Vorjahresmonats. Dies ist vor allem auf die stark gestiegenen Preise für Kakao, Kaffee, Palmöl und Zucker zurückzuführen, die mit teils zweistelligen Wachstumsraten deutlich anstiegen. Der Kakaopreis erreichte im Januar ein neues Rekordhoch: Im Dezember stieg der Preis um 31%, sodass dieser sich seit 2020 mehr als vervierfachte. Ungünstige Wetterbedingungen in den wichtigsten Kakaoanbauländern Westafrikas führen weiterhin zu geringen Ernten. Ähnliche Faktoren trugen auch zum Anstieg der Kaffeepreise bei. Die steigende Nachfrage nach Palmöl, insbesondere für die Biodieselproduktion, gekoppelt mit verringerten Exporten aus Indonesien und ungünstigen Wetterbedingungen in Südostasien, ließ auch die Palmölpreise steigen. Im November stiegen die Preise für Palmöl um bis zu 18,6% und waren damit doppelt so hoch wie im Vorjahr. Im Gegensatz dazu sind in diesem Bereich die Preise für Sojaschrot und Sojabohnenöl gesunken. Der Preis für Sojaschrot fiel im November um -8%, während der Preis für Sojabohnenöl im Dezember um -7,9% nachgab. Dies war auf das nach wie vor ausreichende Angebot aufgrund von Rekordernten in Amerika zu einem Zeitpunkt zurückzuführen, an dem die Nachfrage zurückgeht. Allerdings verzeichnete der Preis für Sojaschrot im Januar 2024 wieder einen leichten Anstieg, und auch der Preis für Sojaöl stieg im Januar wieder an. Der anhaltende Wettbewerbsdruck führte zudem zu einem weiteren Preisruckgang bei Reis (im Januar: -6,9%), sodass der Preis nun etwa auf dem Niveau von vor zwei Jahren liegt.

Im Gegensatz dazu ist der Index für Industrierohstoffe weiterhin gesunken und verzeichnete in al-

len drei Berichtsmonaten Ruckgänge (November: -2,6%; Dezember: -1,1%; Januar: -1,0%). Damit

notierte der Index im Januar mit 128 Punkten um nur noch 2,7% über den Werten des Vorjahres-

monats.

In dieser Berichtsperiode sticht besonders die Preisentwicklung von Holz hervor. Die Preise stiegen im November um 13,9%, im Dezember um 3,8%, fielen jedoch im Januar um -5,1%. Damit liegen die Preise nur noch 1,2% über dem Niveau von Januar 2024. Ein möglicher Grund für diese Schwankungen konnten weiterhin Produktionskürzungen sein.

Die Abschwächung der Industrietätigkeit in wichtigen Volkswirtschaften, insbesondere in China,

führte zu einem weiteren Rückgang der Nachfrage nach Industrierohstoffen. Besonders die Preise

für Industriemetalle sanken. So fiel der Preis für Zinn im November um bis zu -7,6%. Abgesehen

von Blei und Nickel liegen die Preise jedoch immer noch über dem Niveau der Vorjahresmonate.

Quelle: www.hwwi.org